Джон Мэрфи - Межрыночный анализ. Принципы взаимодействия финансовых рынков

Здесь есть возможность читать онлайн «Джон Мэрфи - Межрыночный анализ. Принципы взаимодействия финансовых рынков» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2012, ISBN: 2012, Жанр: foreign_business, stock, banking, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Межрыночный анализ. Принципы взаимодействия финансовых рынков

- Автор:

- Жанр:

- Год:2012

- Город:Москва

- ISBN:978-5-9614-2717-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Межрыночный анализ. Принципы взаимодействия финансовых рынков: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Межрыночный анализ. Принципы взаимодействия финансовых рынков»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга, написанная простым и понятным языком, адресована как специалистам в области инвестирования и трейдинга, так и индивидуальным инвесторам, а также тем, кто интересуется этими вопросами.

Межрыночный анализ. Принципы взаимодействия финансовых рынков — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Межрыночный анализ. Принципы взаимодействия финансовых рынков», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

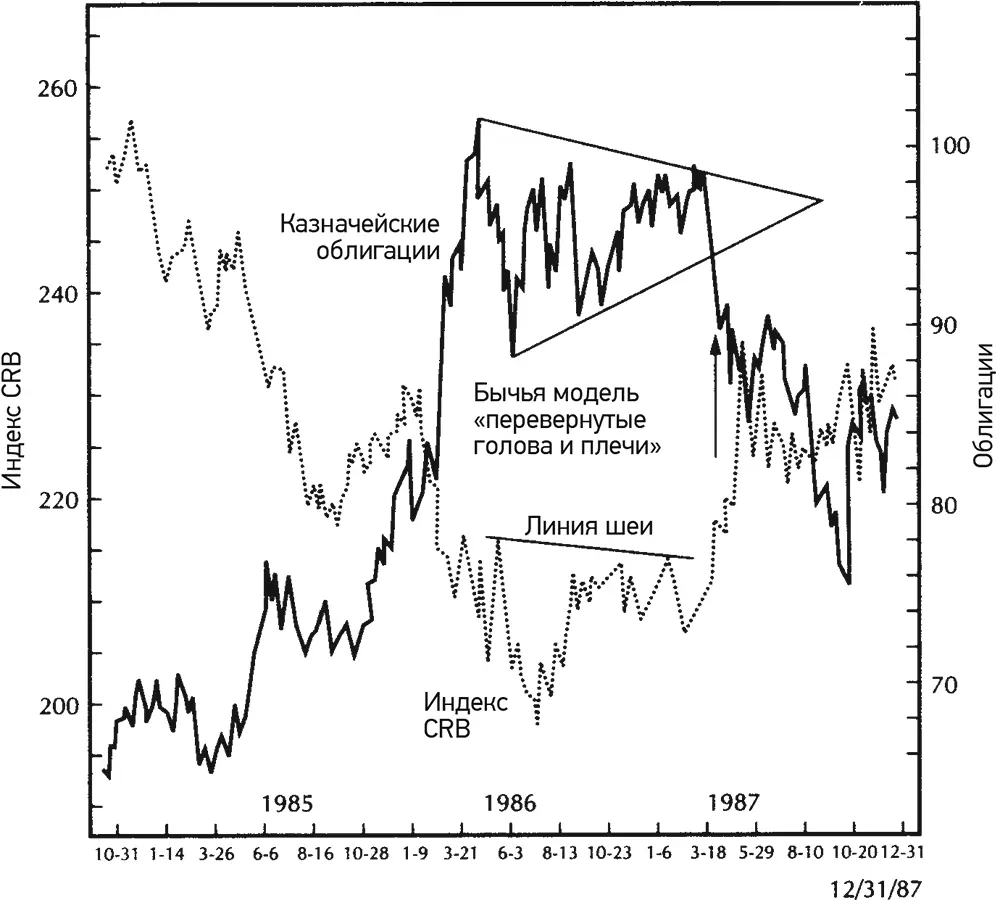

Рост сырьевых товаров и падение облигаций весной 1987 г.

На протяжении четырех лет после 1982 г. двумя основными факторами, поддерживавшими устойчивый рост фондового рынка, были падение цен сырьевых товаров (низкая инфляция) и рост цен облигаций (падение процентных ставок). В 1986 г. оба этих рынка начали выравниваться, цены сырьевых товаров перестали идти вниз, а цены облигаций перестали подниматься. Однако межрыночная картина реально не была опасной вплоть до весны 1987 г. В апреле этого года индекс CRB резко устремился вверх и достиг самого высокого уровня в году, цены же облигаций практически начали свободное падение. (Рост цен сырьевых товаров обычно приводит к снижению цен облигаций). Изменение этого межрыночного тренда привело к исчезновению двух бычьих факторов, толкавших фондовый рынок вверх, и стало ранним сигналом того, что подъем рынка имел под собой довольно слабое основание. На рис. 1.4 показана обратная зависимость между ценами облигаций и сырьевых товаров в период с 1985 по 1987 г. На нем видно, как индекс CRB поднимается выше линии шеи (линия тренда, проведенная выше предыдущих максимумов) весной 1987 г. (которая завершает бычью модель перевернутые голова и плечи ), а цены облигаций выходят за пределы нижней линии тренда в годовой треугольной модели – это плохое сочетание для акций, поскольку оно предполагает, что растущая инфляция подтолкнет вверх процентные ставки.

Облигации и индекс CRB

Рис. 1.4.Обратная зависимость между ценами облигаций и сырьевых товаров прослеживалась в период с 1985 по 1987 г. Обвал рынка облигаций весной 1987 г. совпал с бычьим прорывом на товарных рынках

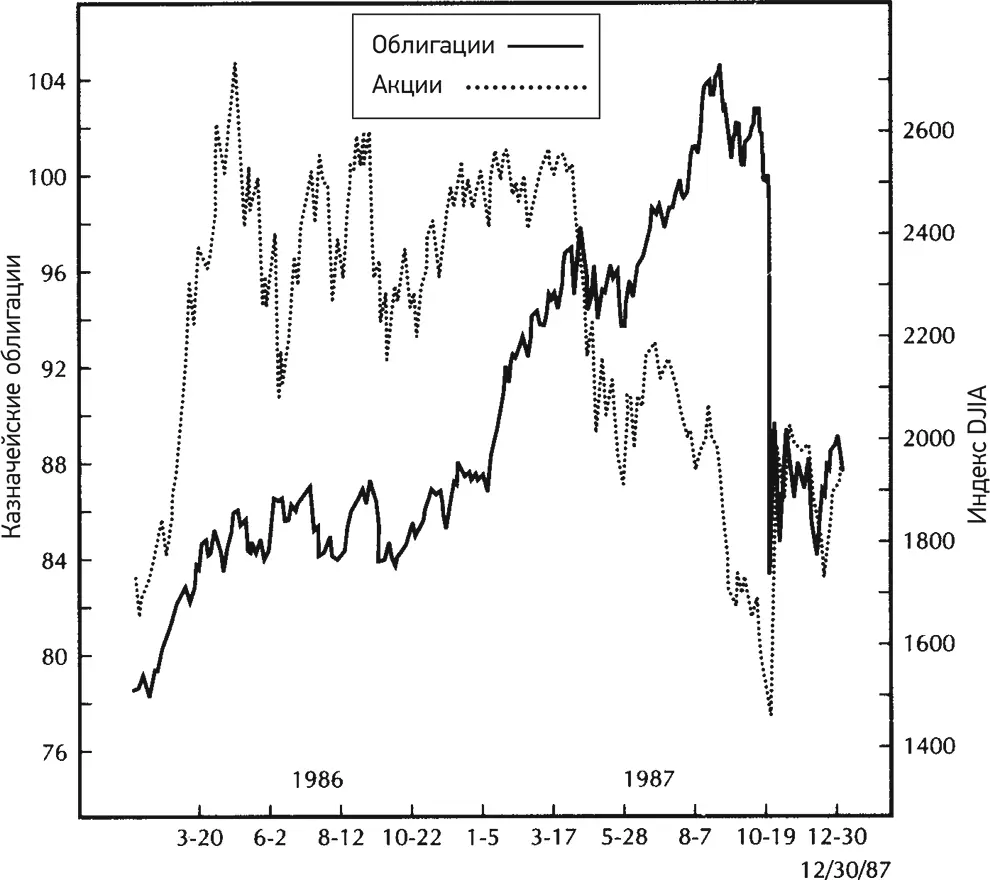

Августовский пик фондового рынка

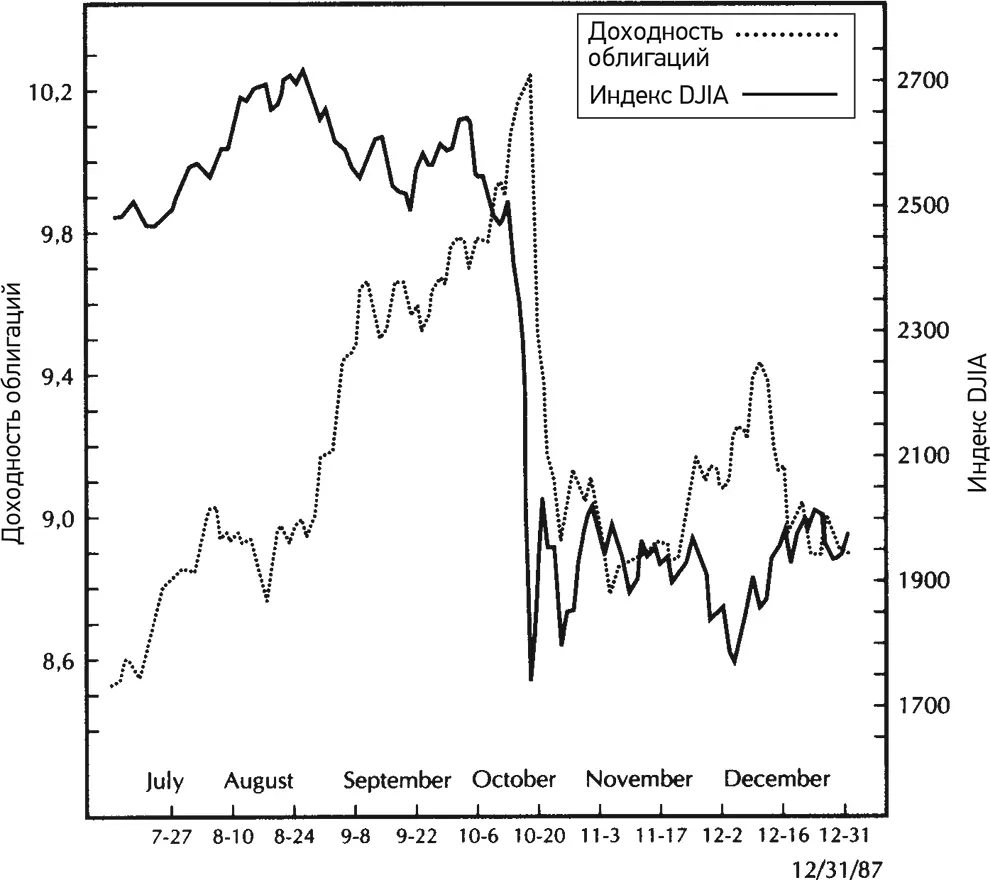

Подъем фондового рынка продолжался еще четыре месяца до августа 1987 г., пока он наконец не достиг максимума. Тот факт, что цены облигаций достигли максимума за четыре месяца до акций, указывает на тенденцию облигаций разворачиваться раньше акций. Еще раз подчеркну, что облигации считаются опережающим индикатором движения акций. На рис. 1.5 показано расхождение между ценами облигаций и акций с весны 1987 г. (когда облигации достигли максимума) до августа (когда акции достигли максимума). Облигации выполнили свою роль опережающего индикатора для акций. К октябрю доходность облигаций перевалила за 10 %. Скорее всего, именно этот скачок процентных ставок до двузначного уровня стал основной причиной октябрьского обвала рынка акций. На рис. 1.6 видно, что резкое падение акций в октябре 1987 г. произошло сразу после того, как доходность облигаций превысила 10 %. Определенный вклад, конечно, внес и американский доллар.

Облигации и акции в 1986 и 1987 г.

Рис. 1.5.Облигации и акции в 1986–1987 гг. Облигации обрушились в апреле 1987 г. и опередили августовский пик акций на четыре месяца

Процентные ставки и акции

Рис. 1.6.Резкий рост доходности облигаций летом и осенью 1987 г. оказал медвежье влияние на акции. С июля по октябрь этого года доходность казначейских облигаций выросла с 8,5 более чем до 10,0 %. Скачок доходности облигаций сопровождался обвалом фондового рынка и ростом товарных рынков

Доллар падает вместе с акциями

Доллар, который падал в начале года, в мае начал восстанавливаться, и ралли продолжалось на протяжении лета. Отскок закончился в августе, когда фондовый рынок достиг максимума. Затем оба рынка падали вместе. Вторая попытка роста доллара в октябре также не удалась, и его последующее падение практически совпало с крахом фондового рынка. Рисунок 1.7 демонстрирует тесную корреляцию между пиками доллара и акций в августе и октябре 1987 г. Рассмотрим последовательность событий, происходивших осенью 1987 г. Резкий рост товарных цен подогрел страхи относительно возврата инфляции. Одновременно процентные ставки взлетели до двузначных значений. Американский доллар внезапно начал свободное падение (усилив тем самым боязнь инфляции). Стоит ли удивляться тому, что на фондовом рынке в конце концов возникли проблемы? Учитывая медвежьи настроения на связанных рынках, странно, что фондовый рынок продержался так долго. Причин, которые делали сброс акций в конце 1987 г. неизбежным, было множество. Большинство из них явно просматривались в поведении связанных финансовых рынков, в частности рынков сырьевых товаров и облигаций, чего нельзя сказать о самом фондовом рынке. События 1987 г. являются хрестоматийным примером того, как работают межрыночные взаимосвязи. Этот болезненный для рынка год также наглядно показывает, почему участники фондового рынка должны следить за тремя другими финансовыми рынками.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Межрыночный анализ. Принципы взаимодействия финансовых рынков»

Представляем Вашему вниманию похожие книги на «Межрыночный анализ. Принципы взаимодействия финансовых рынков» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Межрыночный анализ. Принципы взаимодействия финансовых рынков» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.