Патрик Гохан - Слияния, поглощения и реструктуризация компаний

Здесь есть возможность читать онлайн «Патрик Гохан - Слияния, поглощения и реструктуризация компаний» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2012, ISBN: 2012, Жанр: foreign_business, economics, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Слияния, поглощения и реструктуризация компаний

- Автор:

- Жанр:

- Год:2012

- Город:Москва

- ISBN:978-5-9614-1183-6, 978-5-9614-2373-0

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Слияния, поглощения и реструктуризация компаний: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Слияния, поглощения и реструктуризация компаний»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга ориентирована на руководителей и предпринимателей, которые ищут новые возможности для прибыльного роста своих компаний, а также на специалистов в области реструктуризации бизнеса.

Слияния, поглощения и реструктуризация компаний — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Слияния, поглощения и реструктуризация компаний», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Финансирование слияний

Слияния оплачиваются несколькими способами: или только деньгами, или только ценными бумагами, или комбинацией денег и ценных бумаг. Сделки с ценными бумагами могут использовать акции покупателя, а также другие ценные бумаги, в частности долговые инструменты. Акции могут быть либо обыкновенными, либо привилегированными; а также зарегистрированными, что означает возможность свободной торговли на организованных биржах, или ограниченными, когда их нельзя предлагать для публичной продажи, хотя частные сделки между ограниченным числом покупателей, таких как институциональные инвесторы, разрешаются.

Сделки с акциями могут давать продавцу некоторые налоговые льготы, которых сделки с деньгами не дают. Однако сделки с ценными бумагами требуют от сторон четких договоренностей о стоимости ценных бумаг, что подчас создает некоторую неопределенность и дает деньгам преимущество над ценными бумагами в сделках с позиции продавца. Для больших сделок полностью денежная компенсация обычно предполагает, что покупатель должен влезть в долги, а это несет с собой нежелательные последствия риска. Хотя в 1980-е гг. сделки с ценными бумагами были довольно распространены, в 1990-е гг. такие сделки стали менее популярны. Различные преимущества и влияние на стоимость сделок с деньгами в сравнении со сделками с ценными бумагами описываются в главах 13 и 15.

Профессиональные участники слияний

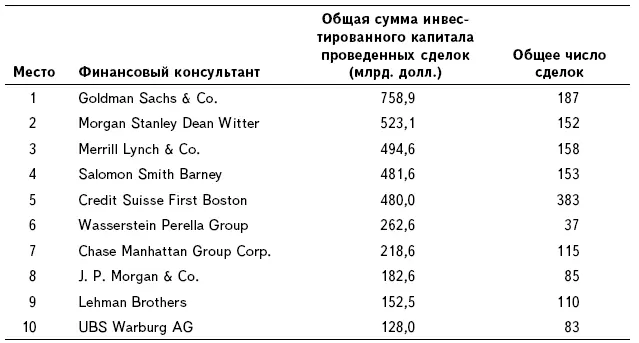

Когда компания решит, что хочет поглотить другую компанию или слиться с ней, она, как правило, прибегнет к помощи внешних профессионалов. Такими профессионалами обычно являются инвестиционные банкиры, адвокаты, бухгалтеры и специалисты по оценке. Инвестиционные банкиры могут оказать ряд услуг, включая помощь в выборе подходящей цели, оценку цели, совет по стратегии и предоставление необходимого финансирования для совершения сделки. В разгар четвертой волны слияний в 1980-е гг. гонорары за консультации и финансирование слияний были важным компонентом общей доходности главных инвестиционных банков. Таблица 1.3 показывает ранжирование финансовых консультантов в области слияний и поглощений.

Инвестиционным банкам часто приходится сталкиваться с проблемами, связанными с конфликтами между различными департаментами этих больших финансовых учреждений, которые играют очень разные роли в процессе слияния. Инвестиционные банки часто имеют арбитражные департаменты, способные накапливать акции компании, которая затем может быть поглощена. Если они покупают акции до того, как рынок убеждается, что компания будет куплена, они могут купить их по цене значительно ниже окончательной цены приобретения, обычно включающей премию сверх той цены, по которой торгуется акция. Этот процесс, полный рисков, известен как рисковый арбитраж ( risk arbitrage ). Если инвестиционный банк консультирует клиента относительно возможного приобретения компании, совершенно необходимо, чтобы между арбитражным департаментом и консультантами, работающими непосредственно с клиентами, была «возведена Китайская стена», так чтобы арбитражеры не могли воспользоваться информацией, которую имеют консультанты и которая пока еще не готова для выхода на рынок. Извлекать экономическую выгоду из такой внутренней информации ( inside information ) противозаконно. Подробнее об этом рассказывается в главе 3.

Таблица 1.3. Ранжирование американских финансовых консультантов, 01.01.00–31.12.00

Источник: Mergerstat Review, 2001.

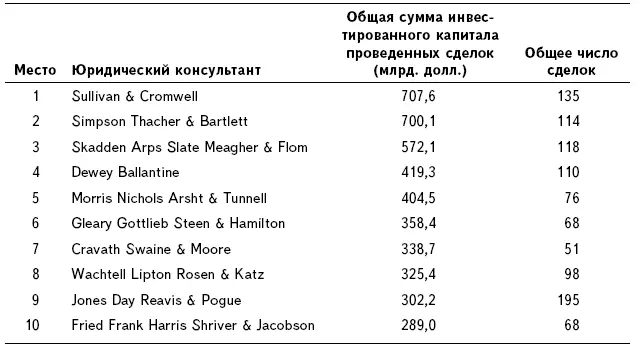

Таблица 1.4. Ранжирование американских юридических консультантов, 01.01.00–31.12.00

Источник: Mergerstat Review, 2001.

В 1990-е гг. роль инвестиционных банков несколько изменилась. Дельцы, гонявшиеся за сделками, чтобы просто получить свои гонорары, вышли из моды. Компании, занимавшиеся слияниями и поглощениями, стали стремиться глубже участвовать в сделках и взяли на себя некоторые из обязанностей, которые в 1980-е гг. делегировались инвестиционным банкам. Многие компании стали направлять деятельность своих инвестиционных банкиров в отличие от простого следования их инструкциям, как они поступали в предыдущем десятилетии.

Поскольку слияния и поглощения окружает очень сложная юридическая среда, юристы также играют ключевую роль в успехе процесса поглощения. Юридические фирмы могут быть более важны во враждебных поглощениях, чем в дружественных, потому что часть сопротивления компании-цели проявляется в виде юридического маневрирования. Может потребоваться подача подробных документов в Комиссию по ценным бумагам и биржам (Securities and Exchange Commission, SEC), которые следует готовить под руководством юридических экспертов. При слияниях и поглощениях как частных, так и публичных компаний существует процесс проверки благонадежности (due diligence) , выполнение которого имеет смысл поручать юристам. В таблице 1.4 перечислены ведущие юридические консультанты в области слияний и поглощений по состоянию на 2000 г.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Слияния, поглощения и реструктуризация компаний»

Представляем Вашему вниманию похожие книги на «Слияния, поглощения и реструктуризация компаний» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Слияния, поглощения и реструктуризация компаний» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.