Патрик Хонован - Финансовые услуги для всех? Стратегии и проблемы расширения доступа

Здесь есть возможность читать онлайн «Патрик Хонован - Финансовые услуги для всех? Стратегии и проблемы расширения доступа» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Жанр: foreign_business, stock, banking, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовые услуги для всех? Стратегии и проблемы расширения доступа

- Автор:

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-9614-2221-4

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовые услуги для всех? Стратегии и проблемы расширения доступа: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовые услуги для всех? Стратегии и проблемы расширения доступа»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга адресована банковским работникам и специалистам в сфере финансов и экономики, преподавателям и студентам экономических вузов.

Финансовые услуги для всех? Стратегии и проблемы расширения доступа — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовые услуги для всех? Стратегии и проблемы расширения доступа», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Небанковское финансирование не столь важно, как банковское, для большинства развивающихся стран, но оно может играть важную роль для снижения цен и лучшего доступа к долгосрочному финансированию для более мелких заемщиков. Например, хорошей альтернативой банковскому финансированию может стать облигационное финансирование. Появление рынка внешнего капитала требует более жесткого соблюдения прав инвесторов. Там, где они есть, приток иностранного капитала может значительно улучшить доступ к финансовым услугам и понизить стоимость капитала, что даст положительный побочный эффект для малого бизнеса. Это относится также к портфельному инвестированию в собственный капитал, прямым иностранным инвестициям и частному капиталу, которые, вероятно, в будущем приобретут больший вес.

Роль небанковского финансирования растет.

Оценка влияния доступа к финансам на домохозяйства

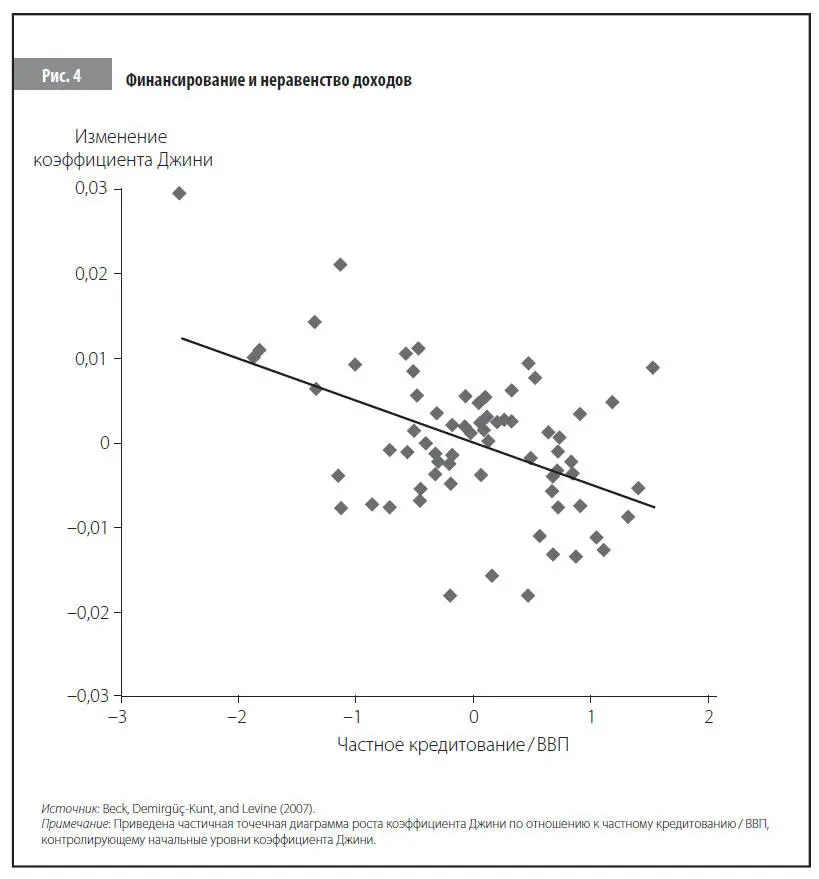

В долгосрочном плане экономический рост помогает сократить бедность и повысить благосостояние большинства домохозяйств. Исследования показывают, что улучшение доступа к финансам не только способствует росту, но и уменьшает неравенство доходов (рис. 4), что отвечает интересам малоимущих. Насколько важно с этой точки зрения прямое обеспечение финансовыми услугами бедных домохозяйств и малоимущих граждан? Согласно имеющимся данным, можно предположить, что косвенный эффект улучшения доступа к финансам через более эффективный рынок продуктов и труда окажет более серьезное воздействие на положение бедных слоев населения, чем прямой доступ к финансам.

Обобщенная регрессия требует более устойчивых результатов ослабляющего влияния доступа к финансам на неравенство и бедность, в то время как микроисследования, не учитывающие побочные эффекты, дают менее полную картину. Подобным образом калиброванные модели равновесия, учитывающие влияние на рынок труда, предполагают, что основное воздействие финансов на неравенство доходов происходит благодаря включению большей части населения в официальную экономику и более высоким зарплатам. Следовательно, прямое обеспечение финансовыми услугами бедных слоев населения, возможно, играет не такую большую роль с точки зрения сокращения бедности и неравенства доходов. Таким образом, стимулирование более эффективного распределения капитала с помощью конкурентных и открытых финансовых рынков должно оставаться важной политической целью, и оно столь же важно для сокращения бедности и неравенства, как и для общего экономического роста.

Однако во многих странах доступ к финансовым услугам ограничен: ими охвачено лишь 20–50 % населения, причем их лишены даже лица, которые не относятся к беднейшим слоям населения, а также малые и средние предприятия. В таком случае повышения качества услуг и эффективности, с которой они предоставляются, без расширения доступа к финансам недостаточно: значительные сегменты населения остаются неохваченными, а инновационные возможности – невостребованными. Обеспечение улучшенного доступа к финансам для предпринимателей, занимающихся микро– и малым бизнесом, может оказать благоприятное косвенное воздействие на бедные слои населения. Следовательно, необходимо улучшать доступ к финансам не только для бедных, но для всех, не охваченных финансовыми услугами лиц. Это не означает, что вопрос улучшения прямого доступа для бедных слоев населения следует игнорировать. Преимущества, скорее всего, будут скромными в долгосрочном плане, но могут появиться незамедлительно.

Лишены доступа к финансам во многих странах не только бедные.

Существует множество причин для ограничения доступа людей к финансовым услугам, особенно малоимущих. Например, они могут не знать о таких услугах или не понимать условий, на которых их предоставляют. Отсутствие образования может затруднять составление заявлений на выдачу кредита, а из-за небольшого числа транзакций, которые они, скорее всего, будут совершать, сотрудники, выдающие кредиты, могут считать неразумным предлагать им эти услуги. Поскольку финансовые учреждения чаще располагаются в районах, где живут обеспеченные люди, отдаленность отделения также играет роль – рядом с местом жительства бедняков может просто не оказаться банков. Но даже если офисы поставщиков финансовых услуг будут расположены поблизости, малоимущие клиенты могут столкнуться с предубеждением: например, их просто-напросто могут не пустить в офис банка. Обычно малоимущие клиенты сталкиваются с двумя проблемами при получении доступа к услугам кредитования. Во-первых, у них, как правило, нет обеспечения и они не могут взять кредит под будущие доходы, поскольку у них нет постоянной работы или потока доходов, которые могут отследить кредиторы. Во-вторых, обслуживание мелких транзакций дорого для финансовых учреждений.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовые услуги для всех? Стратегии и проблемы расширения доступа»

Представляем Вашему вниманию похожие книги на «Финансовые услуги для всех? Стратегии и проблемы расширения доступа» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовые услуги для всех? Стратегии и проблемы расширения доступа» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.