Патрик Хонован - Финансовые услуги для всех? Стратегии и проблемы расширения доступа

Здесь есть возможность читать онлайн «Патрик Хонован - Финансовые услуги для всех? Стратегии и проблемы расширения доступа» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Жанр: foreign_business, stock, banking, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовые услуги для всех? Стратегии и проблемы расширения доступа

- Автор:

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-9614-2221-4

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовые услуги для всех? Стратегии и проблемы расширения доступа: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовые услуги для всех? Стратегии и проблемы расширения доступа»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга адресована банковским работникам и специалистам в сфере финансов и экономики, преподавателям и студентам экономических вузов.

Финансовые услуги для всех? Стратегии и проблемы расширения доступа — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовые услуги для всех? Стратегии и проблемы расширения доступа», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Одна из основных проблем оценки доступа к финансам, в отличие от индикаторов финансового проникновения, состоит в том, что агрегированные наборы данных имеют ограниченную ценность. Например, сведения о количестве депозитных счетов мало что дают. Одни могут иметь несколько счетов, а другие не иметь их совсем. Кроме того, регулятивные органы обычно не собирают информацию о держателях личных счетов. Нужные данные легче получить в ходе переписи или опроса, что позволяет измерить финансовый доступ по подгруппам. В разных странах проводились исследования домохозяйств, но полученные данные, как правило, несопоставимы.

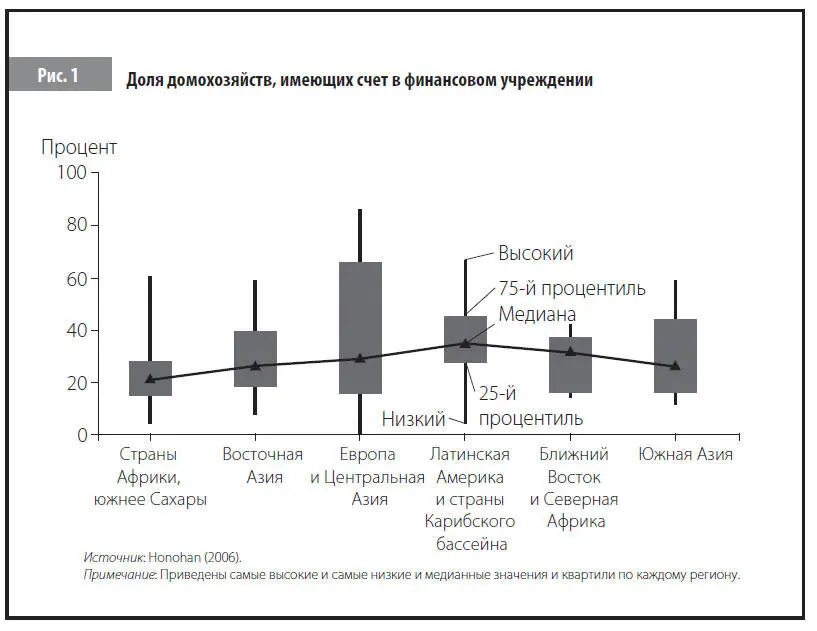

В отсутствие полных микроданных исследователи пытаются создать синтетические обобщенные индикаторы, сочетающие более доступные макроданные и результаты опросов. Эти обобщенные индикаторы показывают, что по всему миру домохозяйства имеют ограниченный доступ к финансовым услугам и пользованию ими: в большинстве развивающихся стран менее половины населения имеют счета в финансовых учреждениях, а во многих странах лишь пятая часть домохозяйств, если не меньше, прибегают к финансовым услугам (рис. 1).

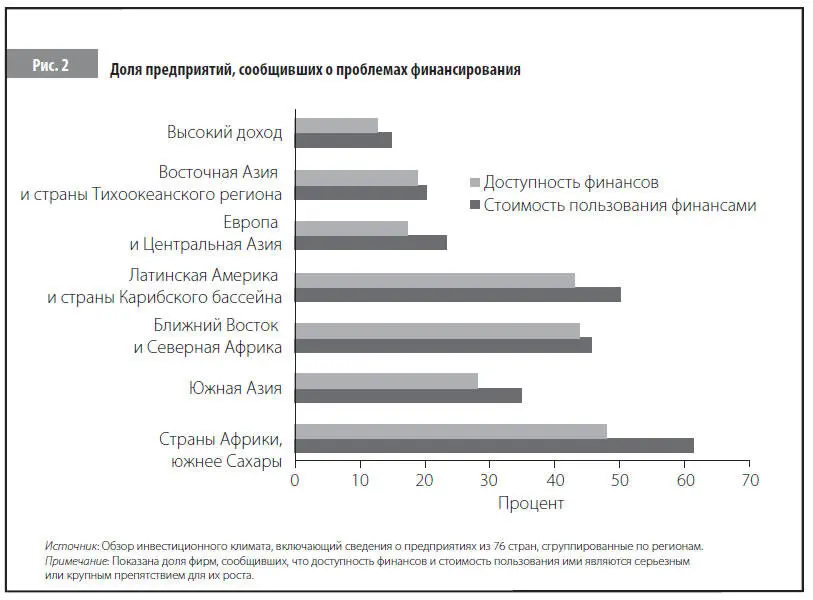

Сведения о доступности финансов для предприятий более многочисленны, хотя репрезентативность этих опросов вызывает сомнения, особенно это касается неформального сектора экономики (который во многих странах превышает официальный). Данные опросов показывают, что менее 20 % малых предприятий пользуются внешним финансированием, тогда как среди крупных предприятий таких около половины. И по меньшей мере в трех регионах 40 % владельцев бизнеса сообщили, что доступность финансов и стоимость пользования ими являются препятствием для роста их предприятий (рис. 2).

Почему часть населения многих развивающихся стран не пользуется финансовыми услугами? Выявление препятствий, мешающих предприятиям малого бизнеса и бедным домохозяйствам в развивающихся странах пользоваться финансовыми услугами, не только помогает понять причины отказа от внешнего финансирования, но и подсказывает, что надо сделать, чтобы устранить эти препятствия и сделать финансы более доступными. Одним из сдерживающих факторов является географическое положение, или физический доступ. В то время как некоторые финансовые учреждения предлагают клиентам доступ к услугам через телефон или Интернет, другие требуют посещать отделения или пользоваться банкоматами. Поэтому такие показатели, как среднее расстояние от домохозяйства до отделения (или банкомата), плотность отделений на квадратный километр или на душу населения, могут служить приблизительным критерием оценки. Например, в Испании на 100 000 человек приходится 96 отделений банков при плотности 790 отделений на 10 000 км2, в то время как в Эфиопии – менее 1 отделения на 100 000 человек, а в Ботсване – 1 отделение на 10 000 км².

Выявление препятствий к доступу: физический доступ, право и доступность по цене.

Другое препятствие – отсутствие необходимых документов. Финансовые учреждения обычно требуют один или несколько документов для идентификации личности клиента, но во многих странах с низким уровнем дохода у большинства людей, особенно не занятых в официальном секторе экономики (и обычно малоимущих), таких бумаг нет. И наконец, многие учреждения выдвигают требования к минимальному балансу счета или предлагают оплату услуг, превышающие возможности потенциальных пользователей. Например, нередко банки требуют открытия текущего чекового счета и минимального вклада по нему, эквивалентному 50 % ВВП страны на душу населения.

В настоящем обзоре представлены основные идеи книги, причем одновременно рассматриваются теория, полученные данные и результаты анализа. Затем приводятся основные рекомендации по политике и отмечаются некоторые проблемы выполнения этих рекомендаций. Обзор завершается определением направления будущих исследований.

Глава 1 начинается с анализа теоретических моделей, иллюстрирующих, насколько важную роль играет доступ к финансам в процессе экономического развития, особенно его влияние на рост и распределение доходов. Затем рассматривается возможность фирм и домохозяйств получить доступ к финансовым услугам, определяются существующие препятствия к доступу и обосновывается роль более широкого доступа к финансам для подъема благосостояния.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовые услуги для всех? Стратегии и проблемы расширения доступа»

Представляем Вашему вниманию похожие книги на «Финансовые услуги для всех? Стратегии и проблемы расширения доступа» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовые услуги для всех? Стратегии и проблемы расширения доступа» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.