Мортен Хансен - Великие по собственному выбору

Здесь есть возможность читать онлайн «Мортен Хансен - Великие по собственному выбору» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2013, ISBN: 2013, Издательство: Манн Иванов Фербер, Жанр: foreign_business, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Великие по собственному выбору

- Автор:

- Издательство:Манн Иванов Фербер

- Жанр:

- Год:2013

- Город:Москва

- ISBN:978-5-91657-675-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Великие по собственному выбору: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Великие по собственному выбору»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Прочитав эту книгу, вы узнаете об основных принципах создания великого бизнеса, а также о том, какие качества отличают лидеров, справляющихся с негативными ситуациями, от тех, кто пасует перед ними.

Великие по собственному выбору — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Великие по собственному выбору», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Параметры производительности: есть.

Добровольные самоограничения: есть.

План, соответствующий данной компании: есть.

Возможность контролировать: есть.

Разумное расписание: есть.

План разработан самой компанией: есть.

Жесточайшая дисциплина и последовательность: есть.

Двадцатимильному маршу требуется практичная и четко действующая стратегия. Во имя своего «закона» (20 % прироста прибыли) Джон Браун разработал в Stryker целую систему – от коротких контрольных периодов до маски для подводного плавания в награду лузерам. Питер Льюис тоже выстроил весь механизм работы вокруг 96 % сводного коэффициента. «Звучит просто, но осуществить это очень трудно, – признается преемник Льюиса Гренн Ренвик. – Это как рецепт: переборщи с любым из ингредиентов, и результат окажется совсем не таким, как хотелось бы. Представьте, как обидно сознавать, что вы ошиблись только с одним ингредиентом, но зато положили его вчетверо больше, чем следовало… Принцип 96 % сводного коэффициента налагал на нас определенные обязательства во всех сегментах бизнеса. Главное, мы решили расти последовательно… А не один год – наверху, другой – внизу» {62}.

Вы рассчитываете на стопроцентный успех двадцатимильного марша? Даже компаниям из группы 10 ×не удавалось добиться совершенства, порой они были близки к поставленной цели, но все же чуть-чуть отставали – суть в том, что отставание они никогда не считали чем-то допустимым. Хоть раз не выполнив свой план, они как одержимые искали причины своего промаха и возможность наверстать. Извинения не принимаются, свои ошибки надо исправлять, и точка.

Двадцатимильный марш – это порядок посреди хаоса, последовательность в хаосе неожиданностей. Но этот принцип работает лишь тогда, когда вы упорно, из года в год, достигаете поставленных целей. Если вы, начав свой путь, не проходите ежедневно двадцать миль или, хуже того, вовсе отбрасываете фанатичную дисциплину, то не вы управляете событиями, а они вами.

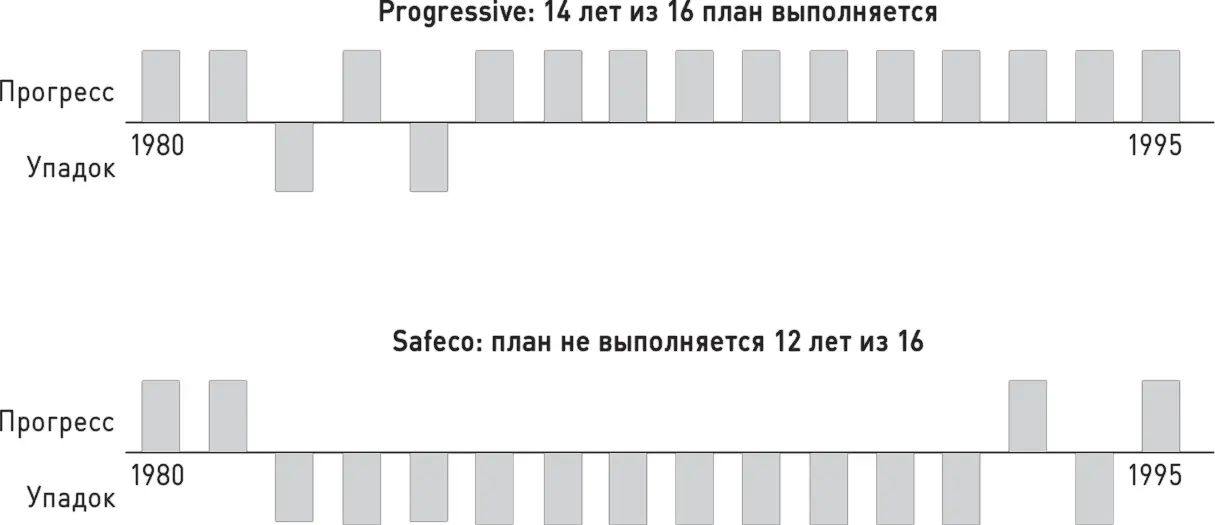

Рис. 3.3.Двадцатимильный марш: выполнение плана из года в год. Доходы по страхованию

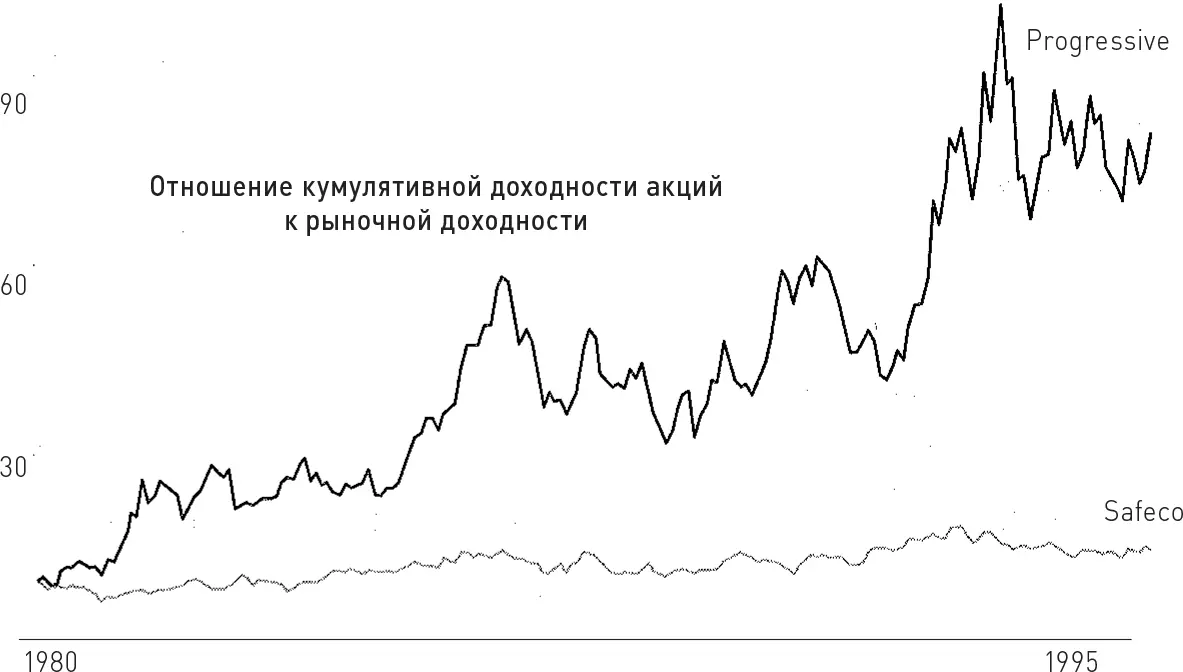

Рис. 3.4.Итоги двадцатимильного марша. Progressive – Safeco

Примечания:

Расчет выполнен за период с 31 декабря 1979 года по 31 декабря 1995 года.

Присмотритесь к печальной участи компании, выбранной для сопоставления, – Safeco. До начала 1980-х Safeco с «почти фанатичной» дисциплиной соблюдала принцип доходного сводного коэффициента и в хорошие, и в скверные времена – как и Progressive. Затем, в 1980-х, Safeco утратила дисциплину (на рис. 3.3 видна точка, где пути компаний разошлись, – на рубеже 1980-х и 1990-х, когда Safeco забыла о дисциплине, а Progressive нет). Компания перестала следить за сводным коэффициентом, соблазнилась сверхвысокими доходами от инвестиций страховых сумм в рынки ценных бумаг и стала пренебрегать своим основным делом. Например, в 1989 году Safeco потеряла $52 миллиона в своей собственной сфере, в секторе страхования, зато инвестиционный портфель принес компании $263 миллиона {63}.

Затем, в 1997 году, Safeco провозгласила «замечательную новость», «сделала гигантский шаг вперед». За сумму, равную 68 % своего акционерного капитала, компания, выиграв аукцион, приобрела American States. Штат Safeco увеличился почти вдвое, до восьми тысяч агентов. Одним прыжком она вознеслась с 22-го места в рейтинге страховых компаний на 12-е, из регионального страхователя собственности и несчастных случаев сделалась общенациональным и поставила перед собой еще более амбициозную цель: выйти за пределы страхового сегмента на рынок финансовых инструментов. Один из руководителей компании заявил, что она уже не будет «скучной, нудной, традиционной и консервативной». К чему дисциплина, крохоборство двадцатимильных отрезков, когда можно одним вдохновенным прыжком наверстать упущенное? Празднуя свои гигантские шаги и огромные прыжки, CEO компании Роджер Эйгсти начал ежегодное послание акционерам за 1997 год с фразы: «Будущие поколения будут вспоминать 1997 год как год великого перелома для Safeco».

Перелом-то перелом, но не в том смысле, на какой уповал Эйгсти. Основной показатель – сводный коэффициент – упал, страховки оказались убыточными в 1998, 1999, 2000, 2001 и 2002 годах. «Видимо, мы слишком торопились расти, – признал один из руководителей Safeco, когда падение стало очевидным. – Каждый доллар, вложенный в акции Safeco в начале 1997 года, – того года, когда страховая компания приобрела American States, – за следующие три года упал в цене на 30 %, компания более чем на 60 % отстала от среднерыночных показателей» {64}. Через три года после гигантского шага и великого перелома Эйгсти ушел в отставку, совет директоров лихорадочно искал нового CEO и в итоге вынужден был пригласить спасителя со стороны. С 1976 по 2002 год сводный коэффициент Safeco оказывался прибыльным лишь 10 раз из 27, и за те же годы скучная традиционная Progressive, ни на шаг не отступавшая от критерия сводного коэффициента, обеспечила своим инвесторам в 32 раза больший доход, чем Safeco {65}.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Великие по собственному выбору»

Представляем Вашему вниманию похожие книги на «Великие по собственному выбору» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Великие по собственному выбору» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.