Уильям Торндайк - Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний

Здесь есть возможность читать онлайн «Уильям Торндайк - Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Издательство: Манн Иванов Фербер, Жанр: foreign_business, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний

- Автор:

- Издательство:Манн Иванов Фербер

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-00057-071-5

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Перед вами не просто восемь бизнес-кейсов, а увлекательные истории выдающихся людей. Их опыт будет интересен менеджерам всех уровней. Прочитав эту книгу, вы сможете взглянуть свежим взглядом не только на деловую среду, но и на жизнь в целом.

Эту книгу смело можно назвать продолжением книги Джима Коллинза «От хорошего к великому».

На русском языке издается впервые.

Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

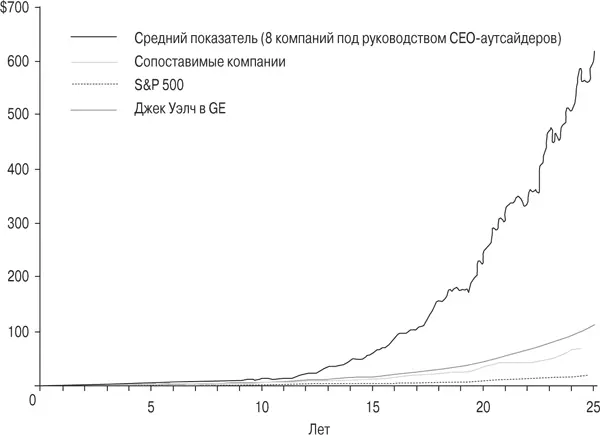

Рис. 9.1.Стоимость вложения $1

Pre-Paid Legal Services до недавнего времени была публичной компанией, оказывавшей юридические услуги частным лицам и организациям. Она предлагала в обмен на ежегодную премию так называемые юридические пакеты (по своей сути страховые продукты), покрывающие расходы клиентов, которые могут возникнуть из-за возможных правовых действий, включая судебную практику, недвижимость, доверительное управление имуществом и завещания. Пакеты были разработаны в 1970-х годах, и Pre-Paid Legal стремительно разрослась за 1980–1990-е, но затем, после первоначального периода активного роста, выручка компании практически не менялась в течение последних десяти лет.

Столь затяжная стагнация не сулила ничего хорошего. Однако за этот период цена акций Pre-Paid выросла в четыре раза , существенно обогнав и рынок, и конкурентов. Как же компании это удалось? В конце 1999 года ее СЕО Гарланд Стоунсайфер осознал, что рынок достиг пика и дополнительные инвестиции в рост вряд ли окажутся прибыльными. По настоянию совета директоров (который, что необычно для открытой акционерной компании, включал несколько крупных инвесторов) он начал агрессивную программу оптимизации свободных денежных потоков и возврата капитала акционерам посредством обратных выкупов. В следующие 12 лет Стоунсайфер скупил более 50 % акций в обращении и в июне 2001 года согласился продать Pre-Paid частному фонду прямых инвестиций со значительной премией.

Поскольку Pre-Paid Legal все же довольно маленькая компания, важно рассмотреть другой пример, где фигурирует более крупная бизнес-единица. Одна из таких по-настоящему больших компаний – ExxonMobil, самая крупная в мире по рыночной капитализации. С 1977 года Exxon (а позднее ExxonMobil) генерировала для своих акционеров феноменальную 15 %-ную доходность, оставляя позади и рынок, и конкурентов. Действительно превосходные результаты, принимая во внимание размеры компании. Если мы посмотрим, как ее менеджеры достигли таких показателей, то будем поражены сходством с подходами СЕО-аутсайдеров. Можно выделить несколько общих принципов.

Всегда проводите самостоятельные расчеты

СЕО-аутсайдеры всегда начинали с вопроса о том, какова будет прибыльность того или иного инвестиционного проекта. Для общей оценки, возможно, было бы достаточно расчетов на уровне математики пятого класса, но CEO подходили к этому вопросу крайне аккуратно и системно. Они использовали консервативные допущения и продолжали работать над проектами только в случае, если те сулили убедительный возврат на инвестиции. СЕО фокусировались на основных показателях и не верили в слишком подробные таблицы: они занимались анализом самостоятельно, не полагаясь на подчиненных или консультантов. Эти руководители были уверены, что точность финансовых прогнозов зависела от качества базовых допущений, а не от количества страниц в презентации. Многие из них составляли одностраничные аналитические проекты документов, призванных обратить внимание на ключевые переменные.

В великолепной книге Дэниела Канемана Thinking, Fast and Slow [60]представлена модель принятия решений. Она разработана на основе исследования, которое автор проводил 30 лет и за которое получил Нобелевскую премию. Парадигма Канемана включает две разные системы. Система 1 – это режим инстинктивного распознавания образов, который включается сразу же в любой ситуации и очень быстро приводит к решению на основе эмпирических правил. Система 2 – это медленный, глубокий мыслительный процесс; он основан на более сложном анализе. Система 2 может отменять систему 1. Но поскольку на то, чтобы «включить» систему 2, требуется больше времени и усилий, она недостаточно часто используется многими из нас.

Согласно Канеману, ключом к применению системы 2 часто является катализатор, коим для СЕО-аутсайдеров становились их обманчиво простые документы с результатами проведенного анализа. Они позволяли сфокусироваться на эмпирических данных и предостерегали СЕО от слепого следования за толпой. Можно сказать, что они представляли собой своего рода прививку от общепринятых принципов, а потому широко распространились среди компаний-аутсайдеров. Как сказал в интервью журналу Forbes Джордж Робертс, управляющий директор Генри Синглтона в Teledyne: «Дисциплина в управлении капиталом так глубоко укоренилась в головах наших менеджеров, что нам крайне редко презентуют малоприбыльные проекты».

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний»

Представляем Вашему вниманию похожие книги на «Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.