Уильям Торндайк - Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний

Здесь есть возможность читать онлайн «Уильям Торндайк - Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Издательство: Манн Иванов Фербер, Жанр: foreign_business, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний

- Автор:

- Издательство:Манн Иванов Фербер

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-00057-071-5

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Перед вами не просто восемь бизнес-кейсов, а увлекательные истории выдающихся людей. Их опыт будет интересен менеджерам всех уровней. Прочитав эту книгу, вы сможете взглянуть свежим взглядом не только на деловую среду, но и на жизнь в целом.

Эту книгу смело можно назвать продолжением книги Джима Коллинза «От хорошего к великому».

На русском языке издается впервые.

Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Эти действия спасли компанию от приобретения Максвеллом, но принесли непосильную долговую нагрузку. В результате HBJ не смогла выполнить ковенантные условия [50]и своевременно произвести платежи, после чего ее облигации упали до рекордных уровней, и несколько весьма агрессивных инвесторов (включая Леона Блэка из Apollo Investments) начали наращивать свои позиции в сложной структуре долговых обязательств HBJ.

В ситуации стагнации операционной деятельности Уильям Йованович ушел в отставку, и его заменил сын Питер. В конце 1990 года компания наняла Смита Барни в качестве директора по продажам. В это время руководство General Cinema проводило анализ сложной структуры капитала HBJ и пришло к выводу, что данный бизнес соответствует критериям General Cinema и интересен для приобретения.

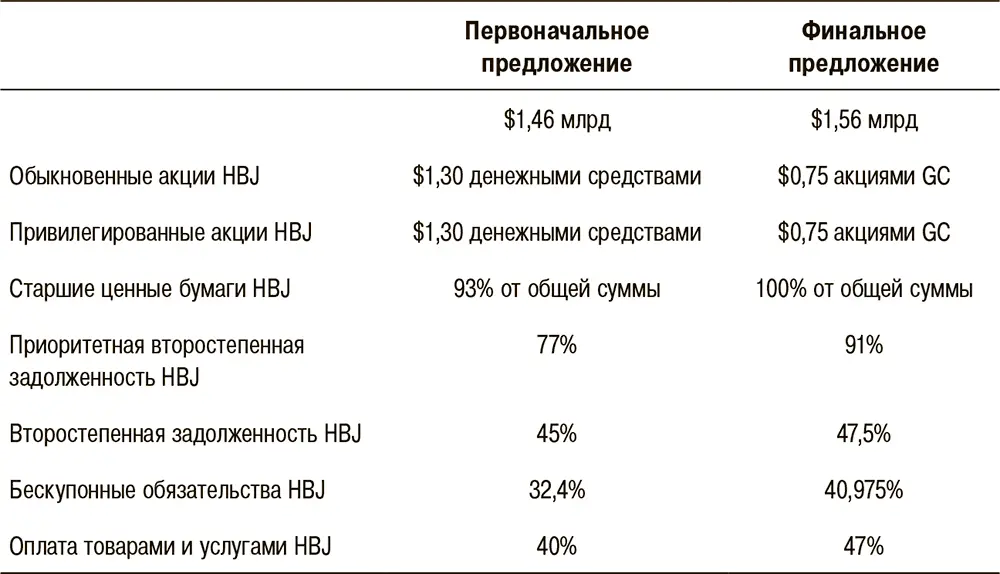

Смит предположил, что крайне запутанные балансовые отчеты HBJ (которые инвестбанкир Сизер Швейцер охарактеризовал как «курс по углубленному изучению корпоративных финансов»), скорее всего, отпугнут покупателей и дадут возможность General Cinema договориться о хорошей оценке стоимости. После долгих переговоров со многими кредиторами компании Смит согласился купить HBJ за 1,56 млрд долларов, что было эквивалентно 62 % стоимости General Cinema на тот момент. Эта цена в шесть раз превышала поток денежных средств от основных издательских активов HBJ и была весьма привлекательна в сравнении с другими аналогичными сделками (в конечном счете Смит продаст эти активы за сумму в 11 раз выше денежного потока). Табл. 7.1 дает представление о сложности сделки и числе вовлеченных сторон.

После приобретения HBJ в 1991 году General Cinema выделила свой бизнес кинотеатров в отдельную публичную компанию GC Companies (GCC), что позволило менеджменту сфокусироваться на более крупных бизнесах – розничной торговле и издательском деле. Этим Смит и его команда будут заниматься на протяжении следующих десяти лет. В 2003 году Смит продал издательские активы HBJ группе компаний Reed Elsevier, а в 2006 году продал Neiman Marcus (последнюю часть портфеля General Cinema) консорциуму частных инвесторов. (Обе сделки установят рекорд оценочной стоимости в своих индустриях, увенчав славный путь Смита и акционеров General Cinema.)

Таблица 7.1

Финансовые параметры приобретения General Cinema компании Harcourt Brace Jovanovich

Источник: документы General Cinema / Harcourt Brace Jovanovich для собрания акционеров

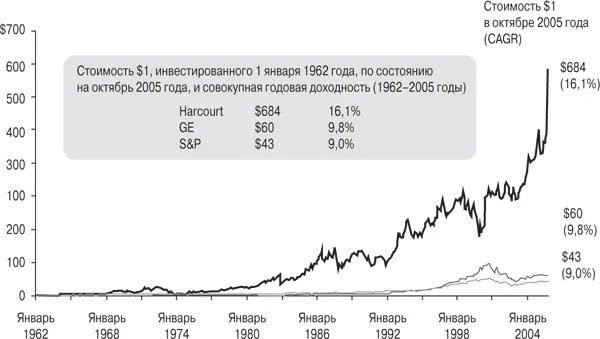

Смит, который неожиданно для себя стал СЕО после смерти отца, добился исключительных результатов за 43 года руководства General Cinema (см. рис. 7.1). За это время совокупная годовая доходность для акционеров компании составила впечатляющие 16,1 % , опередив результаты S&P (9 %) и GE (9,8 %) . Доллар, инвестированный с бизнес Дика Смита в начале 1962 года, превратился бы в 684 доллара в конце периода его руководства. Тот же доллар, вложенный в S&P, стоил бы 43 доллара и 60 долларов – при инвестировании в GE.

Основные слагаемые успеха

Смит использовал особый подход к управлению операционной деятельностью General Cinema. Он руководил компанией в тесном сотрудничестве с узким кругом топ-менеджеров, состоявшим из трех человек: CFO Вуди Айвза, управляющего директора Боба Тарра и юрисконсульта Сэма Франкенгейма. Он дал этой группе официальное название – комитет при президенте (Office of the Chairman, или OOC). Этот комитет встречался еженедельно, и Смит активно поощрял дебаты между его членами. Инвестиционный банкир General Cinema Сизер Швейцер охарактеризовал эти сессии как «соревнования по борьбе, проводимые конструктивным, коллегиальным способом».

Рис. 7.1.Совокупная доходность для акционеров General Cinema существенно превысила показатель S&P 500 и конкурентов. Источник: Center for Research in Security Prices (CRSP)

Общая стоимость $1, инвестированного в январе 1962 года*

* Предполагается, что дивиденды (облагаемые налогом по ставке 35 %) реинвестированы в обыкновенные акции компании.

Примечание. NMG была отделена в октябре 1989 года, а Harcourt General продана Reed Elsevier в июле 2001 года. Для сохранения полученных доходов от продажи NMG компании TPG и Warburg Pincus в октябре 2005 года предполагается, что средства от продажи активов группе Reed Elsevier были реинвестированы в ценные бумаги, темпы роста стоимости которых соответствовали среднегодовому росту компании Leucadia и индекса S&P 500 (CAGR Leucadia и S&P – 17,7 и 0,7 % за период с июля 2001 года по октябрь 2005 года).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний»

Представляем Вашему вниманию похожие книги на «Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.