Ирина Трущ - Кредиты и вклады, которые вас разоряют

Здесь есть возможность читать онлайн «Ирина Трущ - Кредиты и вклады, которые вас разоряют» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Домоводство, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Кредиты и вклады, которые вас разоряют

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Кредиты и вклады, которые вас разоряют: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Кредиты и вклады, которые вас разоряют»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Кредиты и вклады, которые вас разоряют — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Кредиты и вклады, которые вас разоряют», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Чаще всего в базовый пакет страхования заемщика в большинстве банков входят несчастные случаи, повлекшие за собой смерть или наступление инвалидности I и II группы.

В основном же тарифы страховых компаний одинаковы и зависят от пола и возраста заемщика. Например, во многих банках сумма страхования мужчины-заемщика несколько выше, чем женщины. Также дороже обходится страхование заемщика в возрасте 36–55 лет, чем молодого человека в возрасте до 35 лет. Базовый тариф Росгосстраха в этом случае составляет 0,8–1,3% и 0,3–0,43% от стоимости недвижимости соответственно. Страхование временной нетрудоспособности увеличивает сумму страховки примерно на 0,1–0,2%.

Если страхование от временной нетрудоспособности заемщика обязательно, необходимо внимательно читать каждый пункт договора. Здесь существуют свои подводные камни. В некоторых компаниях страховой случай наступает только после 60-го дня болезни или при определенном наборе причин.

По мнению Алексея Дороша, низкий спрос на ипотеку, объектом которой являются загородные дома, обусловливают «низкий уровень проработанности законодательства в области прав собственности и пользования земельными участками и, как следствие, регулярный пересмотр основополагающих правил землепользования и землевладения».

Если сумма кредита значительная (чаще всего, если сумма превышает 100 тыс. долларов), страховые компании требуют от заемщика, чтобы он прошел медицинский осмотр. Некоторые банки требуют этого и при меньших суммах кредита.

Страхование титула

Страхование титула собственника предусматривает защиту от ограничения или потери заемщиком права собственности на данную квартиру. Также страховой случай наступает, если сделка купли-продажи квартиры признана недействительной. Сумма страховки с этом случае составляет около 0,2–0,5% от стоимости недвижимости.

Банковские операции

Ведение ссудного счета заемщика также требует дополнительных затрат. Некоторые банки берут за эту услугу около 1% годовых от остатка задолженности.

Плата может взиматься ежемесячно или ежегодно.

Бывают случаи, когда необходимо перевести банковский перевод со счета одного банка на счет ипотечного банка-кредитора. В этом случае каждый перевод также оплачивается заемщиком по тарифам банка-кредитора.

Многие заемщики впоследствии жалеют о необдуманном выборе определенного ипотечного банка. Тарифная ставка некоторых из них очень высока и есть смысл, прежде чем подписывать договор, внимательно просчитать все предстоящие дополнительные расходы. Это во многом повлияет на окончательный выбор ипотечного банка.

Расчет платежей

Расчет связанных с ипотекой платежей может проводиться по двум схемам: аннуитетной и дифференцированной.

Аннуитетные платежи

Аннуитет – это равный ежемесячный платеж в течение всего периода кредитования.

В России самыми распространенными являются аннуитетные платежи. Их очень удобно рассчитывать, так как они не изменяются в течение всего срока кредитования и составляют одну и ту же сумму.

Существуют следующие требования к ипотеке загородного дома:

? дом должен находиться на территории населенного пункта;

? должна быть подъездная дорога, обеспечивающая подъезд к земельному участку круглый год;

? наличие постоянного электроснабжения, газового или электрического отопления, водоснабжения;

? дом должен быть пригодным для жилья по определенным критериям (нет дефектов конструктивных элементов и т. д.);

? дом должен быть пригодным для проживания в нем круглый год.

В начале срока погашения кредита сумма аннуитетных платежей значительно ниже, чем сумма дифференцированных. Но со временем ситуация изменяется. Кроме того, решивший выплачивать кредит по аннуитетной схеме в результате переплачивает банку-кредитору большую сумму, чем заемщик, выбравший дифференцированную схему расчета.

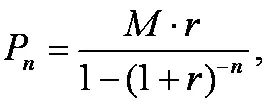

Самостоятельно рассчитать аннуитетные платежи довольно сложно, поэтому на сайтах практически всех банков представлены специальные ипотечные калькуляторы, которые по введенным параметрам рассчитывают это значение. Самостоятельно рассчитать аннуитетные платежи можно по формуле:

где

Pn – ежемесячный платеж по кредиту;

M – размер ипотечного кредита;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Кредиты и вклады, которые вас разоряют»

Представляем Вашему вниманию похожие книги на «Кредиты и вклады, которые вас разоряют» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Кредиты и вклады, которые вас разоряют» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.