Людмила Садовая - Штрафы и пени. ГИБДД, кредиты, ЖКХ, налоги

Здесь есть возможность читать онлайн «Людмила Садовая - Штрафы и пени. ГИБДД, кредиты, ЖКХ, налоги» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: Смарт Бук : Книжкин Дом, Жанр: Домоводство, Прочая справочная литература, Юриспруденция, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Штрафы и пени. ГИБДД, кредиты, ЖКХ, налоги

- Автор:

- Издательство:Смарт Бук : Книжкин Дом

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-9791-0263-4

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Штрафы и пени. ГИБДД, кредиты, ЖКХ, налоги: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Штрафы и пени. ГИБДД, кредиты, ЖКХ, налоги»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга содержит уникальный материал по штрафным санкциям и пеням в различных областях: ГИБДД, ЖКХ, налоги, кредиты (в том числе ипотека) и др., где порой действуют свои, сложные, а порой и довольно противоречивые правила. Зная о них, вы сможете уверенно вести себя с сотрудником дорожной полиции и не переплачивать за коммунальные услуги и кредиты.

Не тратя время на поиски юриста, вы самостоятельно легко решите вопрос, связанный с неудовлетворительным оказанием услуг в сфере ЖКХ, оградите себя от вымогательства или злоупотреблений инспектора дорожной полиции, не попадетесь в ловушку кредитного договора и сможете избежать ошибочных требований налоговой инспекции.

Штрафы и пени. ГИБДД, кредиты, ЖКХ, налоги — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Штрафы и пени. ГИБДД, кредиты, ЖКХ, налоги», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

– лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

– члены семей военнослужащих, потерявших кормильца. Льгота членам семей военнослужащих, потерявших кормильца, предоставляется на основании пенсионного удостоверения, в котором проставлен штамп «вдова (вдовец, мать, отец) погибшего воина» или имеется соответствующая запись, заверенная подписью руководителя учреждения, выдавшего пенсионное удостоверение, и печатью этого учреждения. В случае если указанные члены семей не являются пенсионерами, льгота предоставляется им на основании справки о гибели военнослужащего;

– пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством Российской Федерации;

– граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

– родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей. Супругам государственных служащих, погибших при исполнении служебных обязанностей, льгота предоставляется только в том случае, если они не вступили в повторный брак;

– дети сироты; дети, оставшиеся без попечения родителей, лица из числа детей сирот и детей, оставшихся без попечения родителей, в возрасте от 18 до 23 лет на весь период пребывания в образовательном учреждении или учреждении социального обслуживания населения, а также в учреждениях всех видов профессионального образования независимо от форм собственности, на период службы в рядах Вооруженных сил РФ.

Основанием для освобождения от уплаты налога для перечисленных категорий является документ, выдаваемый органами опеки и попечительства по месту регистрации указанных лиц, документ, подтверждающий их пребывание в указанных учреждениях или прохождение службы в рядах вооруженных Сил РФ.

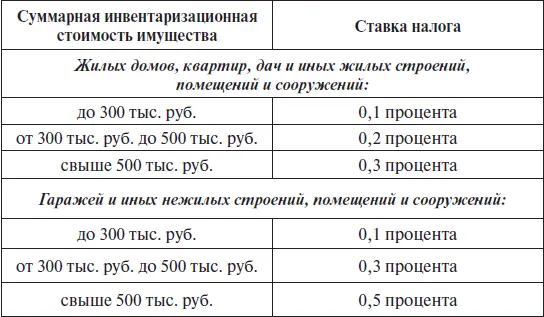

В формуле подсчета величины налога на имущество физических лиц используются ставки – предельные значения ставок по налогу.

Предельные ставки от стоимости недвижимости (имущества):

Не более чем 300 т.р.– должна использоваться ставка 0,1%

Если стоимость имущества больше чем 300 т.р.,то используется ставка 0,3%.

Превышение размера 500 т.р.приводит к ставке, равной 0,5%.

Уплату налога на имущество с физических лиц не производят:

– Пенсионеры или граждане, получающие пенсии.

– Уволенные с военной службы или проходящие службу по призыву на военные сборы (выполняющие интернациональный долг) в другие страны, в которых проходили различные боевые действия.

– Супруги и родители граждан государственных и военных структур, погибших при исполнении служебных обязанностей.

– Граждане, занимающиеся: искусством, культурой и т.п., которые используют свои помещения (освобождаемые от уплаты налога) как негосударственные музеи, библиотеки и т.д., открытые для посещений.

– Владельцы дачных или садовых участков, на которых расположены строения с жилой площадью, не превышающей 50 кв.м., а также различные хозблоки и сооружения площадью не более 50 кв.м.

От уплаты налога на транспортные средства освобождаются владельцы моторных лодок с мотором мощностью не более 10 лошадиных сил.

Налог с владельцев транспортных средств

Субъект налогообложения: плательщиками данного налога являются владельцы автомобилей, мотоциклов, автобусов и прочих самоходных машин.

Ставки транспортного налога

С 1 января 2011 года вступают в силу поправки к статьям 342 и 361 второй части Налогового кодекса. Базовые ставки транспортного налога снижаются в два раза. Но конкретные ставки транспортного налога определяют субъекты РФ – законодательные органы областей – эти ставки могут быть в 10 раз выше или в 10 раз ниже базовых– на усмотрение местных властей.

Исходя из вступивших в силу поправок владелец легковой машины с двигателем до 100 лошадиных сил включительно должен платить всего 2,5 рубля за каждую лошадиную силу (вместо 5,0 рублей). За машины мощностью от 100 до 150 лошадиных сил – 3,5 рублей (вместо 7,0 рублей), от 150 до 200 лошадиных сил – 5,0 рублей (вместо 10,0 рублей), от 200 до 250 лошадиных сил – 7,5 рубля (15,0 рублей), а свыше 250 лошадиных сил – 15,0 рублей (вместо 30,0 рублей).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Штрафы и пени. ГИБДД, кредиты, ЖКХ, налоги»

Представляем Вашему вниманию похожие книги на «Штрафы и пени. ГИБДД, кредиты, ЖКХ, налоги» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Штрафы и пени. ГИБДД, кредиты, ЖКХ, налоги» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.