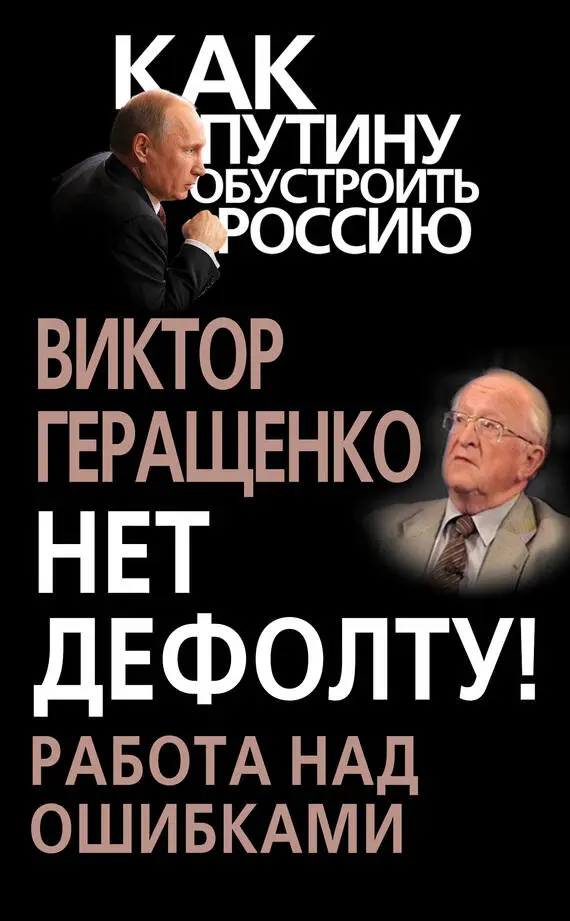

Виктор Геращенко - Нет дефолту! Работа над ошибками

Здесь есть возможность читать онлайн «Виктор Геращенко - Нет дефолту! Работа над ошибками» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2013, ISBN: 2013, Издательство: Алгоритм, Жанр: Публицистика, sci_economy, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Нет дефолту! Работа над ошибками

- Автор:

- Издательство:Алгоритм

- Жанр:

- Год:2013

- Город:Москва

- ISBN:978-5-4438-0547-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Нет дефолту! Работа над ошибками: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Нет дефолту! Работа над ошибками»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Все это читатель найдет в новой книге В. В. Геращенко, в которой говорится о том, как избежать роковых ошибок в управлении финансами страны. Анализируя опыт прошлых лет и текущее состояние финансовой сферы России, автор утверждает, что дефолт весьма вероятен. Пока еще есть возможность избежать его, но для этого надо принимать целый ряд мер не только экономического, но и политического характера.

Нет дефолту! Работа над ошибками — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Нет дефолту! Работа над ошибками», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В. ГЕРАЩЕНКО: Ежемесячная. Поэтому он может идти на определенные риски, начиная те или иные операции. Я не говорю о том, что этот рынок рискованный, но это банк, который активно играет на российский рынок, хотя 10 лет он сидел с очень низким профилем.

А. ВЕНЕДИКТОВ: Я обратил внимание, — по крайней мере, в Москве появилась масса рекламы, — приходят иностранные банки. «Сосьете Женераль» — сейчас появилась реклама, «Райффайзен» сидит давно, — вообще, как вы считаете, приход иностранных банков для населения России — это плюс для банковской системы, такой еще не окрепшей, на подгибающихся ножках все-таки… или это… они сожрут? Знаете, как в иностранных фильмах, что любит очень М. Швыдкой обсуждать, — сожрут, вытеснят, захватят кинотеатры, захватят банки тоже. Ну, кто пойдет в банк Н., когда есть, условно говоря, «Сити-Банк»?

В. ГЕРАЩЕНКО: Во-первых, все эти банки есть не во всяком городе все-таки.

А. ВЕНЕДИКТОВ: Ну, в Москве есть.

В. ГЕРАЩЕНКО: Во-вторых, мы довольно быстро учимся. Я не к тому, что хвалю своих коллег в банковском бизнесе, в любом бизнесе мы довольно быстро учимся. И, конечно, надо же исходить из того, что «Сити-банк» был здесь зарегистрирован в 90-м — 91-м году, и он же 10 лет держал очень низкий профиль. «Сосьете Женераль» тоже здесь давно.

А. ВЕНЕДИКТОВ: Да?

В. ГЕРАЩЕНКО: Он тоже здесь 10–12 лет, и были представители, мы активно работали и с Внешторгбанком СССР, и потом с банками здесь, тут проблемы того же кризиса 98 года, и т. д. Поэтому они не то что пришли, они здесь были. Но они сейчас стали готовы к тому, чтобы работать с населением, работать с мелким и средним бизнесом, и я думаю, даже участвовать в крупных проектах. И я думаю, что вот этот страх, который существует перед иностранным банковским сектором, немножко надуман. Конечно, как я уже сказал, «Сити», с таким портфелем, с таким размером баланса, с такой ежемесячной прибылью, может более открыто идти на рисковую операцию, чем, скажем, наш банк со сравнительно небольшим капиталом и небольшим объемом. Но зачастую мы, скажем, своего клиента можем знать лучше. Вот я когда работал в Международном московском банке, к нам шли только с чистым бизнесом, понимая, что мы никогда не пойдем на бизнес, который идет по краю, или по грани.

А. ВЕНЕДИКТОВ: Еще банк завалить, да?

В. ГЕРАЩЕНКО: Не то что банк завалить, а мы просто не пойдем на определенные возможные нарушения законов нашими клиентами. Но когда требовался большой кредит и нормальный бизнес, шли к нам. Так и здесь примерно: будут работать с той клиентурой, которая для них прозрачна, ясна и чиста. А наш банк будет работать и с клиентом, который ходит еще и в рубашке без галстука, и нет у него рубашки с бабочкой.

А. ВЕНЕДИКТОВ: Понятно. Вернемся к вашей будущей депутатской деятельности: какая, с вашей точки зрения, с точки зрения бизнеса и с точки зрения рядового вкладчика, в банковском законодательстве главная дыра, которая бьет по интересам потребителя? Не банка, а именно меня, моего предприятия, «Эхо Москвы», который идет в банк? Что законодательно, вы предполагаете, надо в первую очередь сделать, — потому что это массовое хулиганство? Дыра как хулиганство?

В. ГЕРАЩЕНКО: Я бы не решился так говорить.

А. ВЕНЕДИКТОВ: Я не про банки, я — про законодательство.

В. ГЕРАЩЕНКО: Да. Я в последние годы не работал в коммерческом банке и не мог бы сказать, что меня кусает. Есть определенные проблемы, связанные, например, с залогами, — вот мне дали в обеспечение залог, а для того, чтобы его превратить в обеспечение по кредиту, если клиент не платит, здесь много проблем.

А. ВЕНЕДИКТОВ: Та же ипотека, кстати.

В. ГЕРАЩЕНКО: Да, та же самая ипотека, та же самая проблема, что население, размещая вклады на два года, может в любой день, по существу, отозвать у тебя деньги, — что неправильно, потому что как ты можешь строить свою работу? Здесь нужны изменения в гражданском законодательстве, в гражданском кодексе. То есть много, знаете, таких небольших вещей, которые как бы вроде… ты вроде бы и в костюме, а нитки гнилые… рукав или пуговица… или без воротника окажешься. То есть вроде бы все есть, а сделано не добротно, — я бы так сказал.

А. ВЕНЕДИКТОВ: Почему во многих европейских странах, и странах «Восьмерки», прежде всего…

В. ГЕРАЩЕНКО: «Семерки» или «Восьмерки»?

А. ВЕНЕДИКТОВ: «Семерки», вы правы, — поймал… — люди идут на то, чтобы жить в кредит: дом, машина, обучение, лечение — кредит. В долг…

В. ГЕРАЩЕНКО: А это нормальная вещь. Это то, на что вынуждены идти государство и экономика государства для того, чтобы продавать тот массовый продукт, который нынешнее производство готово произвести и который население не может купить без кредита. То есть жизнь взаймы — это нормальное явление. Тут страшно, когда происходит какой-то обвал в экономике — когда читаешь в иностранных газетах: «Я менеджер в большом универсальном магазине, мой стаж 25 лет, мне 50 лет, у меня двое детей учатся, и вдруг сокращается бизнес, наша компания вылетает из бизнеса, идет объединение, я оказываюсь без работы, а у меня кредит на дом, на машину, я плачу за обучение детей», — вот это страшно. Отсюда возникает вопрос об определенных социальных гарантиях.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Нет дефолту! Работа над ошибками»

Представляем Вашему вниманию похожие книги на «Нет дефолту! Работа над ошибками» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Нет дефолту! Работа над ошибками» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.