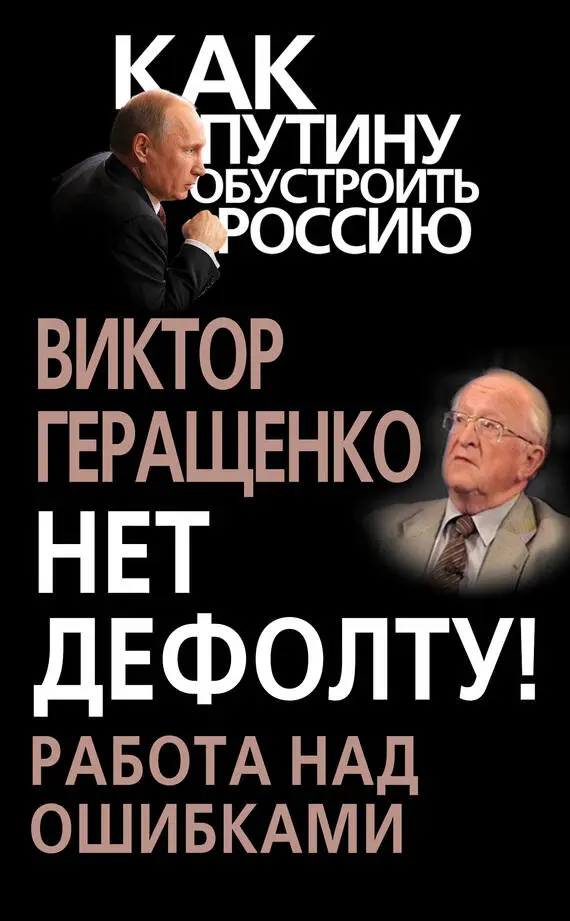

Виктор Геращенко - Нет дефолту! Работа над ошибками

Здесь есть возможность читать онлайн «Виктор Геращенко - Нет дефолту! Работа над ошибками» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2013, ISBN: 2013, Издательство: Алгоритм, Жанр: Публицистика, sci_economy, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Нет дефолту! Работа над ошибками

- Автор:

- Издательство:Алгоритм

- Жанр:

- Год:2013

- Город:Москва

- ISBN:978-5-4438-0547-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Нет дефолту! Работа над ошибками: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Нет дефолту! Работа над ошибками»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Все это читатель найдет в новой книге В. В. Геращенко, в которой говорится о том, как избежать роковых ошибок в управлении финансами страны. Анализируя опыт прошлых лет и текущее состояние финансовой сферы России, автор утверждает, что дефолт весьма вероятен. Пока еще есть возможность избежать его, но для этого надо принимать целый ряд мер не только экономического, но и политического характера.

Нет дефолту! Работа над ошибками — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Нет дефолту! Работа над ошибками», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

А. ВЕНЕДИКТОВ: Есть несколько жалоб. Например: «Куда нужно обращаться, если отдел Сбербанка отказывается принимать купюры долларовые нормального вида, говоря, что они потеряли свою платежеспособность?» — спрашивает Лариса Ивановна.

В. ГЕРАЩЕНКО: Я с таким случаем лично не встречался но, по-моему, с такого рода купюрой можно идти к нам в РКЦ, у нас есть подразделение, которое смотрит, поддельная это купюра или нет. Потому что мастеров сейчас, которые способны подделывать купюры не только в стране, но и из других стран, очень много. И, естественно, чего боятся немцы, что сейчас при обмене немецких марок на евро тоже будет очень много сдаваться банкнот, особенно в других странах, которые не являются настоящими, а являются фальшивыми марками, но это проблема тех. Сдавайте, кто примет.

А. ВЕНЕДИКТОВ: А проблема фальшивых долларов в России существует, Центробанк с ней сталкивается в коммерческих масштабах?

В. ГЕРАЩЕНКО: В таких громадных коммерческих масштабах мы не сталкиваемся, и, может быть, потому, что если кто-то нарвется на определенное количество фальшивых купюр, он потихоньку пытается их пустить дальше в оборот, поскольку известно, что у нас так называемый серый сектор экономики, где расчеты производятся как наличными рублями, так и наличными долларами, довольно большой, и пока можно на такие вещи пускаться. То есть сказать, что мы сами или через правоохранительные органы сталкиваемся с громадным наплывом фальшивых долларов, я не могу.

А. ВЕНЕДИКТОВ: А с рублями фальшивыми? Или этой проблемы вообще не существует?

В. ГЕРАЩЕНКО: Есть и проблемы с рублями, как правило, с купюрами высокого достоинства, которые стоит подделывать. И, конечно, тот либерализм, который был допущен в начале 90-х годов, когда можно было покупать любую технику множительную, он принес свой вред. Сейчас опять пришли назад к тому, что правила должны быть разумные, должна быть регистрация, кто купил, зачем и т. д. Сейчас даже делаются купюры, когда склеивается три разных купюры, это такое искусство.

А. ВЕНЕДИКТОВ: Как это три разных?

В. ГЕРАЩЕНКО: Я не специалист. Если бы я был специалист, я бы не работал в Центральном банке.

А. ВЕНЕДИКТОВ: Еще один вопрос касается дискуссии вокруг банковской реформы. Как известно, была создана так называемая группа Мамута, он является председателем комиссии при правительстве по банковской реформе, и 27 сентября в правительстве должно быть заслушано предложение этой группы и, видимо, другой группы и других банков. На сегодняшний день за неделю до заседания правительства известны какие-то ли предварительные решения, выводы? И ваше отношение?

В. ГЕРАЩЕНКО: У вас вводные совершенно неправильны. Вопрос заключается в следующем, что, естественно, после 98-го года финансовый кризис, который привел к довольно большим бедам и в банковском секторе, который динамично развивался, и пострадали в основном крупные банки и население, которое в этих крупных банках держало свои вклады, а мелкие, средние региональные банки, как правило, уцелели. У нас из 2,6 тысяч сейчас остались 1300 банков, треть банков работает в Москве, но достаточно много региональных банков, которые предоставляют самые элементарные услуги своим клиентам и вполне справляются с теми задачами, которые перед ними стоят. И, естественно, идя через систему санирования, вычистки банковского сектора от неплатежеспособных банков, мы задумались, что, видимо, нужно идти с какой-то концепцией развития банковского сектора, и вместе с иностранными консультантами такого рода концепцию подготовили, которая в январе была опубликована. Должен сказать нашим слушателям, что после кризиса 97-го — 98-го года только в 3 странах — Аргентине, Малайзии и Тайване — такого рода работа проводилась вместе со специалистами Мирового банка и Международного Валютного фонда, и те концепции, те рабочие документы, которые были выработаны, не стали достоянием общественности. Мы их сделали достоянием общественности, потому что мы стремимся к прозрачности, к понимаю и пытаемся объяснить тем или иным правительственным органам или средствам массовой информации, что когда банковский сектор обвиняется в том, что он стоит не лицом, а боком, или не знаю как, к реальному сектору экономики, — это вещь временная, вещь объективная. Если предприятие дает банку необъективный непрозрачный баланс и просит дать кредит — как я могу дать кредит, если у вас баланс ни черта не видно? Поэтому это движение, которое должно идти в обе стороны. К сожалению, представители Российского Союза промышленников и предпринимателей, элиту которого составляют крупные предприятия, выступили с такими шапкозакидательскими идеями: давайте разделим банки чуть ли не на три уровня, кроме Центрального банка: есть государственные банки со специфическими функциями, есть крупные банки, у которых капитал, может быть, не сразу, но в ближайшее время должен быть 100 млн. долларов, цифра умопомрачительная. В Америке, для того чтобы начать банк, первоначальный капитал должен быть всего лишь всего лишь 200 тысяч долларов. Откуда они такие цифры берут, не знаю, видимо, как тот, который говорит — сколько в миллионе рублей. Поэтому мы выступили против того, что было предложено группой Мамута. Он никакую правительственную комиссию не возглавляет. Естественно, правительство внимательно относилось к их предложению и, в общем-то, в процессе дискуссии банковское комьюнити выступило с разумными подходами — в общем, та концепция с поправками, с улучшениями, которые вносились в процессе обсуждения, будет вынесена на заседание правительства 27 числа.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Нет дефолту! Работа над ошибками»

Представляем Вашему вниманию похожие книги на «Нет дефолту! Работа над ошибками» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Нет дефолту! Работа над ошибками» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.