Роджер Бутл - Траблы с Европой. Почему Евросоюз не работает, как его реформировать и чем его заменить

Здесь есть возможность читать онлайн «Роджер Бутл - Траблы с Европой. Почему Евросоюз не работает, как его реформировать и чем его заменить» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: КоЛибри, Азбука-Аттикус, Жанр: Публицистика, Политика, economics, economics, economics, psy_social, foreign_edu, foreign_publicism, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Траблы с Европой. Почему Евросоюз не работает, как его реформировать и чем его заменить

- Автор:

- Издательство:КоЛибри, Азбука-Аттикус

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-389-10569-0

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Траблы с Европой. Почему Евросоюз не работает, как его реформировать и чем его заменить: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Траблы с Европой. Почему Евросоюз не работает, как его реформировать и чем его заменить»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

«Эта книга предлагает читателям сбалансированный и изложенный доступным языком обзор итогов развития Евросоюза и разъясняет, какие проблемы стоят перед ЕС на сегодняшний день. Она адресована всем тем людям в Европе, кто, желая составить собственное мнение о ЕС, ищет информацию, но часто обнаруживает лишь откровенную бредятину активистов противоборствующих станов евроскептиков и еврофилов, а также бесконечные подборки невразумительных статистических данных и уйму малопонятного еврожаргона».

Траблы с Европой. Почему Евросоюз не работает, как его реформировать и чем его заменить — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Траблы с Европой. Почему Евросоюз не работает, как его реформировать и чем его заменить», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В январе 2015 г. ЕЦБ наконец мужественно смирился с суровой необходимостью, когда объявил о запуске программы, в рамках которой будет выкупать дополнительные объемы активов на сумму 50 млрд евро в месяц. Программа продлится до сентября 2016 г., и, таким образом, ее суммарный объем достигнет 1 трлн евро.

Германии были сделаны две уступки. Во-первых, ЕЦБ не допустит, чтобы долг какой-либо страны-эмитента в его резервах превысил 33 % от общего объема долга. Это мудрое решение, поскольку удержит ЕЦБ от покупки греческого долга – во всяком случае, сейчас. Во-вторых, кредитные риски 80 % выкупаемых активов будут возложены на соответствующие национальные центробанки, вместо того, чтобы ложиться общим бременем на всех.

Наихудший способ проводить количественное смягчение

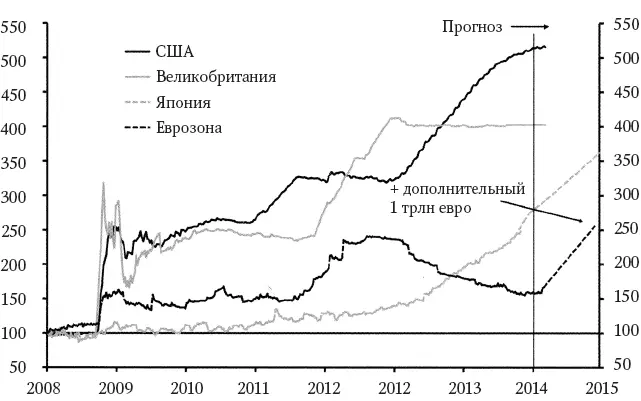

И как, поможет ли спасти еврозону показное массированное транжирство в рамках количественного смягчения? Если подумать, то один триллион евро – это огромные деньги. Как оказывается, единственное, что это даст, так это восстановит уровень баланса ЕЦБ до показателя 2012 г., и это как раз то самое, что поклялся сделать Марио Драги (рис. 5.2). Это будет означать, что с начала 2008 г. баланс ЕЦБ увеличился на 150 %. Для контраста отмечу, что баланс Банка Англии возрос за тот же период на 300 %, а Федеральной резервной системы – примерно на 400 %. Так что планируемое увеличение баланса ЕЦБ выглядит мелочовкой в сравнении с примером других центробанков – но при этом еврозона находится в куда более плачевном состоянии, а угроза дефляции явственнее маячит на ее горизонте.

Рис. 5.2. Состояние баланса Центральных банков, 2008–2015 гг. (размер баланса на январь 2008 год принят за 100)

Мало того, сам способ, каким ЕЦБ намеревается проводить количественное смягчение, почти гарантирует, что эффект будет минимальным. Даже в том, что касается США и Великобритании, далеко не очевидно, что политика количественного смягчения дала массированный эффект, хотя авторы целого ряда научных трактатов уже поставили в заслугу этой политике, что она, дескать, резко улучшила положение дел в экономике и значительно подстегнула ее рост. Вся проблема в том, что при экстремальных условиях, на фоне которых инициируется политика количественного смягчения, нормальные денежные отношения нарушаются. В том числе падает так называемая скорость обращения денег (рассчитывается как отношение номинального ВВП к объему денежной массы). В итоге невозможно с уверенностью определить, в каких пределах необходимо осуществить количественное смягчение, чтобы добиться заданного увеличения номинального ВВП.

Тем не менее, как написано в учебниках, количественное смягчение – политика потенциально высокоэффективная, поскольку в теории не существует ограничений для количества собственных денег центрального банка, которые он может и должен «напечатать». Таким образом, даже если центробанк не имеет представления, какой объем количественного смягчения потребуется для достижения поставленной цели, он может не беспокоиться, ибо знает, что, если данный объем закачанных в экономику денег не поможет решить проблему, ничто не помешает ему впрыснуть еще одну дозу денег, и так до бесконечности. Более того, центральный банк может открыто заявить об этом рынкам – и те охотно поверят.

Соответственно, частный сектор можно заставить действовать нужным властям образом – а именно тратить деньги, – воздействуя на него одной лишь всепобеждающей силой печатания денег. Но и это еще не все. Если центральный банк умно разыгрывает свою партию и способен без труда убедить рынки в своих силах и в своей готовности действовать в данном направлении, то ему и не потребуется на деле наращивать объем количественного смягчения до требуемого уровня. А что центробанку потребуется, так это четко продемонстрировать волю, решимость идти данным курсом и уверенность в своих силах.

Это та самая манера поведения, какой не придерживался Банк Японии, когда в 1990-х гг. проводил свою программу количественного смягчения. Деньги в японскую экономику впрыскивались небольшими порциями, нерешительно, а сам регулятор приговаривал, что не уверен, возымеет ли это эффект, и уверял общественность, что это вовсе не обязательно даст что-то большее! Так стоит ли удивляться, что количественное смягчение в исполнении Банка Японии, по всей видимости, принесло весьма скромный эффект.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Траблы с Европой. Почему Евросоюз не работает, как его реформировать и чем его заменить»

Представляем Вашему вниманию похожие книги на «Траблы с Европой. Почему Евросоюз не работает, как его реформировать и чем его заменить» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Траблы с Европой. Почему Евросоюз не работает, как его реформировать и чем его заменить» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.