Сергей Алексашенко - Русское экономическое чудо - что пошло не так?

Здесь есть возможность читать онлайн «Сергей Алексашенко - Русское экономическое чудо - что пошло не так?» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Публицистика, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Русское экономическое чудо: что пошло не так?

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:978-5-17-110856-4

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Русское экономическое чудо: что пошло не так?: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Русское экономическое чудо: что пошло не так?»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Русское экономическое чудо: что пошло не так? — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Русское экономическое чудо: что пошло не так?», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

– создается должность независимого прокурора по борьбе с коррупцией;

– проходят досрочные выборы в Государственную думу, к которым не допускаются те лица, которые голосовали за принятие наиболее одиозных законов. Резко ослабляются ограничения для участия партий в выборах;

– восстанавливаются федеративные основы государства: меняется избирательное законодательство, президент теряет право назначения и снятия губернаторов, отменяется система муниципальных фильтров; пересматривается распределение налогов и расходных обязательств между уровнями власти; восстанавливается система бюджетного федерализма, основанная на законодательных принципах предоставления межбюджетных трансфертов;

– резко ослабляются ограничения на участие иностранного капитала в российской экономике.

Такой набор шагов, конечно, не может быть реализован в течение одного месяца и не способен привести к резкому улучшению экономической ситуации в стране. Но для инвестиционного климата важны и политические намерения, и последовательность движения в объявленном направлении. В результате через два-три года российская экономика начинает ощущать новые жизненные силы и постепенно преодолевать накопленные негативные тренды.

Как и к любой другой попытке сценарного прогнозирования ко всему изложенному выше нужно относиться с полным пониманием того, что в распоряжении автора нет никакой “машины времени” или магического зеркала, которые могут помочь ему заглянуть в будущее. Свою задачу автор видел в том, чтобы выделить те тренды, которые сформировались в российской экономике к настоящему времени. Кроме того, предпринята попытка определить те ограничения, в рамках которых будут действовать российские власти, и обратить внимание на ключевые внешние (по отношению к действиям властей) факторы, которые будут оказывать существенное воздействие на развитие экономики, и на этой основе продлить действие выявленных трендов на прогнозный период. Автор не является сторонником апокалиптических прогнозов, в которых на коротком промежутке времени происходят сначала катастрофы, а затем преодоление их последствий. Для этого пришлось бы какимто образом преодолеть инерционность экономики, в которой принимаемые сегодня решения могут давать результат лишь через два-три года. Это потребовало бы не только найти рецепты политических и институциональных реформ в России (верховенство права, защита прав собственности, федеративное государство, система разделения властей и политических сдержек и противовесов), но и понять, кто, когда и почему может стать их движущими силами. Одним словом, все сказанное выше является лишь пищей для размышлений.

Заметки на ходу

2017

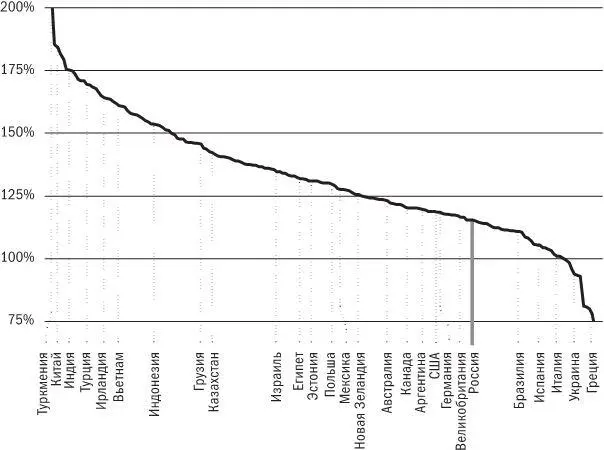

На основе данных World Economic Outlook Международного валютного фонда построил вот такой интересный график – как росли страны после кризиса 2008 года?

График 1.

Рост ВВП в разных странах мира за 2009–2018 гг., 2009 г. =100%

Понятно, что ситуация у всех разная, и кто-то тот кризис не заметил вовсе, а кто-то “залетел” как следует. Но для сравнения взял 2009 год за 100 и дальше протянул темпы роста за следующие восемь лет. Что тут можно сказать?

Во-первых, Россия, занимая 147-е место из 191 страны, явно не худшая в этом ряду – больше половины Евросоюза “болтается” между отметками 100 и 110, не говоря уже о Венесуэле и Греции. Ливию и Украину вряд ли стоит рассматривать в данном сравнении – цена войны колоссальна и для той, и для другой страны.

Во-вторых, средние темпы роста индийской экономики за эти восемь лет (7,25 %) вплотную приблизились к Китаю (7,94 %), а значит, Индия в результате реформ премьера Моди серьезно разогналась и будет в ближайшую пару десятилетий предъявлять растущий спрос на сырье, что, конечно, хорошо для российской экономики.

В-третьих, и президент Путин, и премьер Медведев в своих выступлениях, говоря о причинах российского экономического кризиса, постоянно говорят о “внешнем факторе”, которого, конечно же, не существует. Помимо России в 2015–2016 годах, т. е. два года подряд, экономический спад зафиксирован в 8 странах (Бразилия, Бурунди, Суринам, Тринидад и Тобаго, Йемен, Пуэрто-Рико, Макао, Эритрея), на долю которых приходится 2,9 % мирового ВВП по ППС (паритету покупательной способности).

Заметки на ходу, продолжение

2017

Интервал:

Закладка:

Похожие книги на «Русское экономическое чудо: что пошло не так?»

Представляем Вашему вниманию похожие книги на «Русское экономическое чудо: что пошло не так?» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Русское экономическое чудо: что пошло не так?» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.