Андрей Колганов - 10 мифов об СССР

Здесь есть возможность читать онлайн «Андрей Колганов - 10 мифов об СССР» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2010, ISBN: 2010, Издательство: Array Литагент «Яуза», Жанр: Публицистика, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:10 мифов об СССР

- Автор:

- Издательство:Array Литагент «Яуза»

- Жанр:

- Год:2010

- Город:Москва

- ISBN:978-5-699-39243-8

- Рейтинг книги:4 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

10 мифов об СССР: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «10 мифов об СССР»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Отвечая на главные вопросы отечественной истории, эта книга исследует и опровергает самые расхожие, самые оголтелые и лживые мифы об СССР.

10 мифов об СССР — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «10 мифов об СССР», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

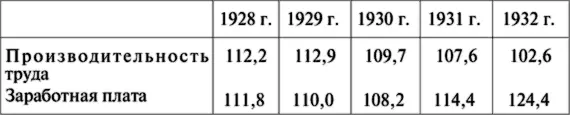

Негативные тенденции, связанные с чересчур быстрым ростом численности рабочих, перерасходом капиталовложений, медленным увеличением производительности труда, не могли не сказаться на величине заработной платы. Немалое влияние на динамику реальных доходов оказывало и положение в сельском хозяйстве. Однако снижение реальных доходов сопровождалось быстрым ростом номинальной заработной платы при одновременном росте цен на предметы потребления [111]. Характерным для этих процессов было то, что динамика цен отрывалась от движения себестоимости продукции, а динамика заработной платы – от изменений в производительности труда (см. табл. 1).

Таблица 1

Соотношение ежегодного роста производительности труда и заработной платы в промышленности(в% к предыдущему году)

Такое соотношение производительности труда и зарплаты в свою очередь повлияло на рост себестоимости продукции. Рост среднегодовой зарплаты перекрыл плановые наметки пятилетки, составив в 1932 г. 144,1 % к плану (в промышленности – 123,9 %), она увеличилась с 1928 по 1932 г. на 103,6 %, т. е. более чем вдвое [112]. По первому пятилетнему плану себестоимость промышленной продукции должна была сократиться на 35 %, оптовые цены по группе «А» – на 21,1, по группе «Б» – на 12,6 %. Фактически же уровень себестоимости при некоторых колебаниях почти не изменился, цены в группе «А» снизились на 0,4 %, а в группе «Б» возросли на 112,9 %. Некоторый рост (хотя и небольшой) себестоимости промышленных изделий привел к сокращению прибылей промышленности, а в 1931–1932 гг. – к ее убыточности.

В результате финансирование капиталовложений уже не могло основываться на собственных накоплениях промышленности. Тем более что прибыли хозрасчетных предприятий стали почти полностью изыматься бюджетом и государственной банковской системой. Положение о трестах 1927 года увеличивало хозрасчетную самостоятельность предприятий и трестов, сокращало общий размер изъятий из прибыли, оставляя в их руках специальный капитал расширения, часть которого мобилизовалась банковской системой. Законы же 1929 и 1930 гг. последовательно сокращают долю прибыли, остающуюся у предприятия. Если в 1929 г. это делается еще довольно осторожно и изъятия из прибыли не достигают даже величины, характерной для 1923–1927 гг., хотя одновременно усиливается мобилизация собственных средств предприятия банковской системой, то закон от 9 сентября 1930 г., не церемонясь, отхватывает у предприятий сразу 81 % прибыли [113].

Безусловно, такая политика позволяла усиливать бюджетное перераспределение средств, концентрируя их на важнейших направлениях; кроме того, оставшуюся у предприятия прибыль было в сложившихся условиях трудно потратить, не заручившись разрешениями или поддержкой вышестоящих органов, поскольку материальные ресурсы стали распределяться по фондам. Но стимулировало ли это предприятия к повышению эффективности их работы, в том числе и за счет предоставляемых им немалых бюджетных средств? Есть серьезные основания полагать, что эффект был как раз обратный. И этот эффект проявился достаточно явно, несмотря на очевидный энтузиазм и массовый трудовой героизм строителей нового общества.

На индустриализацию были брошены колоссальные по масштабам и возможностям страны средства. За один только год – с 1928/29 по 1929/30 – объем капиталовложений в промышленность вырос с 1819 до 4775 млн руб. [114]И концентрация таких ресурсов в столь короткие сроки отзывалась в народном хозяйстве страны очень большим напряжением.

По пятилетнему плану капитальные вложения в промышленность на 50 % должны были быть произведены за счет самой промышленности. Для обеспечения этого результата предполагалось на 35 % снизить себестоимость промышленной продукции. Однако сами составители пятилетки понимали нереальность этой задачи. Председатель ВСНХ В. В. Куйбышев писал в личном письме: «Вот что волновало меня вчера и сегодня: баланса я свести не могу, и так как решительно не могу пойти на сокращение капитальных работ (сокращение темпа), придется брать на себя задачу почти непосильную в области снижения себестоимости» [115].

По плану остальные 50 % капиталовложений должны были дать кредиты и бюджетные средства, слагавшиеся как из отчислений промышленности, так и из поступлений от других частей народного хозяйства, а также от населения. В действительности капитальные вложения более чем в 3,5 раза превзошли собственные ресурсы накопления в промышленности [116]. Что касается доли бюджетного финансирования в общей сумме капиталовложений, то установить ее мне не удалось [117].

Читать дальшеИнтервал:

Закладка:

Похожие книги на «10 мифов об СССР»

Представляем Вашему вниманию похожие книги на «10 мифов об СССР» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «10 мифов об СССР» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.