Татьяна Гурова - Мы ничего не производим

Здесь есть возможность читать онлайн «Татьяна Гурова - Мы ничего не производим» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2012, Жанр: Публицистика, sci_economy, periodic, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Мы ничего не производим

- Автор:

- Жанр:

- Год:2012

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Мы ничего не производим: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Мы ничего не производим»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Опубликовано в журнале «Эксперт» №47 (829), [Из-за наличия таблиц статью лучше читать с помощью «CoolReader»-а]

Мы ничего не производим — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Мы ничего не производим», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Для компенсации оттока денег на счета органов государственного управления Банку России приходится наращивать рефинансирование банковской системы. За 10 месяцев требования Банка России к кредитным организациям увеличились на 1,4 трлн рублей. Тем не менее суммарное изменение резервных денег по итогам 10 месяцев года все равно вышло отрицательным (!) — широкая денежная база сократилась на 0,6 трлн рублей (6,9%). Странно, что в ситуации рукотворного дефицита ликвидности экономика вообще умудряется расти, пусть нынешними, крайне скромными темпами. Даже с учетом традиционного всплеска бюджетных расходов в конце года трудно предположить, что все 2,6 трлн рублей уйдут за пару месяцев на счета бюджетополучателей. Скорее, правительство в очередной раз пополнит Резервный фонд.

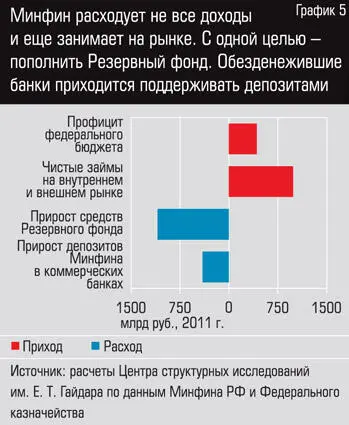

Химически чистый пример абсурдности нынешней модели бюджетной политики дает прошлый год. По итогам 2011 года профицит федерального бюджета составил 431 млрд рублей. Одновременно Минфин занял на внутреннем и внешнем рынках (за вычетом погашений) 987 млрд рублей. Куда же пошли эти внушительные средства? 1 трлн 93 млрд рублей составил прирост прочих счетов Минфина в ЦБ, который в начале 2012 года перекочевал в Резервный фонд. И 402 млрд рублей — прирост депозитов Минфина в коммерческих банках (см. график 5).

Итак, мы одной рукой убираем деньги из экономики (расходуем не все доходы и еще занимаем), а другой — точечно и платно вбрасываем их, борясь с дефицитом ликвидности. А все «излишки» направляем в кубышку. Чтобы завершить этот фантасмагорический этюд, добавим, что средства Резервного фонда размещаются на счета в первоклассные западные банки и вкладываются в облигации казначейства США со средней доходностью 2,66% годовых в долларах США, тогда как рыночные займы, привлекаемые Минфином для формирования Резервного фонда, обходятся ему в 7–8% годовых в рублях и в 3,25–5,63% — в долларах. Любой CEO нормальной рыночной компании выгнал бы взашей финансового директора, допускающего системно убыточные арбитражные операции. А вот российский Минфин гордится своей работой и заручается поддержкой руководства страны для ее продолжения. В этом году ситуация повторяется, разве что займов пока сделали меньше, чем в прошлом, зато профицит заметно больше, так что по итогам года еще один триллиончик рублей в Резервный фонд сможем отгрузить. А экономика ничего, потерпит, перебьется.

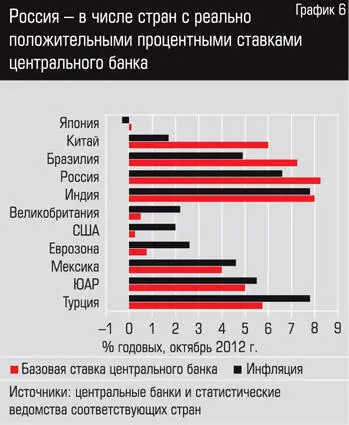

Нехватка денег в экономике в значительной степени объясняет их дороговизну. Есть и отягчающие обстоятельства. В процентной политике Банк России ориентируется преимущественно на темпы инфляции. Задачи поддержания экономического роста и занятости являются побочными. Большинство центробанков стран G7 удерживают сегодня свои базовые ставки на уровне ниже инфляции, Банк России, наоборот, существенно выше (см. график 6).

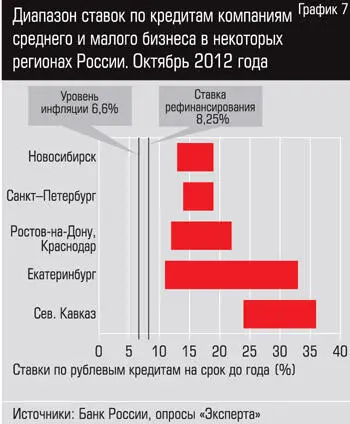

Высокая стоимость привлечения ресурсов банками у ЦБ и на рынке, а также завышенная маржа определяют крайне высокий уровень процентных ставок по кредитам конечным заемщикам. По состоянию на октябрь 2012 года диапазон ставок по корпоративным кредитам лучшим заемщикам из числа крупнейших составляет 9–14% годовых. Для компаний малого и среднего бизнеса характерный диапазон ставок — 18–22%. В ряде регионов страны некоторые банки предлагают ресурсы компаниям сектора МСБ по цене выше 30% годовых (см. график 7).

Для сравнения: средняя ставка по кредитам МСБ в еврозоне (до 1 млн евро, срок до одного года) в сентябре составляла 3,66% при уровне инфляции 2,6% (см. график 8).

Выход на рынок облигационных заимствований не является рабочей альтернативой дорогим банковским кредитам. Требования к эмитенту и процедура листинга фактически закрывают этот инструмент для малых и многих средних компаний. Стоимость привлечения внешнего финансирования через выпуск бондов также существенно выше инфляции, а уровень реальной (с поправкой на инфляцию) процентной ставки по таким займам гораздо выше, чем в США (см. таблицу 5).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Мы ничего не производим»

Представляем Вашему вниманию похожие книги на «Мы ничего не производим» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Мы ничего не производим» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.