Татьяна Гурова - Мы ничего не производим

Здесь есть возможность читать онлайн «Татьяна Гурова - Мы ничего не производим» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2012, Жанр: Публицистика, sci_economy, periodic, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Мы ничего не производим

- Автор:

- Жанр:

- Год:2012

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Мы ничего не производим: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Мы ничего не производим»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Опубликовано в журнале «Эксперт» №47 (829), [Из-за наличия таблиц статью лучше читать с помощью «CoolReader»-а]

Мы ничего не производим — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Мы ничего не производим», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

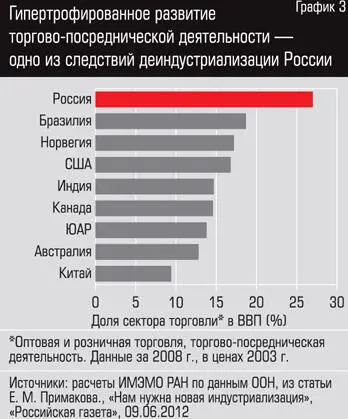

И последний аккорд. Некогда лидер индустриального мира, Россия за последние четверть века стала торговой державой. Единственный показатель, по которому мы опережаем другие страны, — доля внутренней торговли в ВВП (см. график 3). Но не надо иллюзий: торговля не требует долгосрочного капитала, но дает маленькую маржу, причем при отсутствии внутреннего производства она не может жить долго — дефицит внутреннего производства постепенно сжимает внутренний рынок. Плюс отсутствие дорог и огромная территория — сохранение нашего лидерства по торговле можно считать подписанием себе смертного приговора.

У нас есть опыт быстрого накопления индустриальной мощи — после войны. Мы должны его вспомнить. Тогда те же американцы удивлялись скорости, с которой восстановилась разрушенная почти до основания страна. Хорошо бы поставить в центр экономической политики задачу быстрого накопления национального основного капитала и под нее подстроить в том числе и денежную политику.

Неадекватная денежная политика

Задача новой индустриализации России совершенно нетривиальна еще и потому, что она потребует решительного преобразования укоренившейся в стране модели устройства денежного хозяйства, политики Центрального банка и бюджетной политики.

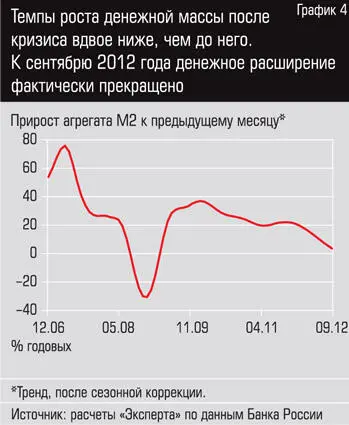

Нынешняя конфигурация денежной политики не соответствует задачам, стоящим перед экономикой. Предложение денег сжимается, дефицит ликвидности в банковском секторе становится хроническим. За девять месяцев текущего года денежная масса (агрегат М2) выросла всего на 0,7% (см. график 4).

Динамика денежного предложения напоминает кризисный 2009 год, однако тогда сокращались производство и инвестиции, действительно съеживался спрос на деньги. Сейчас же наблюдается ситуация искусственного денежного голода, спровоцированная неоправданно жесткой бюджетной политикой.

Проанализируем специфику денежного предложения в стране подробнее. Как известно, оно формируется активными операциями Центрального банка трех основных типов. Во-первых, это операции с резервными активами. Во-вторых, это операции с сектором госуправления. И наконец, операции по предоставлению ликвидности коммерческим банкам, то есть рефинансирование банковской системы.

Посмотрим, как складывалось денежное предложение в нынешнем году (см. таблицу 4).

| Основные факторы формирования денежного предложения в 2009–2012 гг. (трлн. руб.) | ||||

|---|---|---|---|---|

| Показатели | 2009 | 2010 | 2011 | 2012* |

| Прирост широкой денежной базы, | 0,9 | 1,7 | 0,5 | –0,6 |

| в том числе за счет: | ||||

| операций ЦБ РФ с резервными активами | 1 | 1,1 | 0,3 | 0,6 |

| кредитования коммерческих банков | –2,0 | –1,3 | 0,9 | 1,4 |

| накопления средств на счетах бюджета в ЦБ РФ | 2,5 | 1,5 | –1,2 | –2,6 |

| прочих факторов | –0,6 | 0,4 | 0,5 | 0 |

*За январь–октябрь 2012 г.

За 10 месяцев текущего года вклад операций ЦБ с иностранной валютой в денежное предложение был положительным — прирост резервов составил 21,2 млрд долларов, в том числе 7,7 млрд — чистые покупки валюты на внутреннем рынке, что эквивалентно выпуску в обращение 0,6 трлн рублей.

Сектор госуправления выступал по отношению к ЦБ РФ не как заемщик, а как кредитор. Так, за 10 месяцев профицит федерального бюджета составил 717 млрд рублей, но средства, отложенные на банковские счета правительства, выросли гораздо больше из-за дополнительно привлеченных займов на внутреннем и внешнем рынках. По оценкам ЦСИ ИЭП им. Е. Т. Гайдара, увеличение остатков только по счетам федеральных органов власти в Банке России составило с начала года более 2 трлн рублей. С учетом средств субъектов РФ объем средств госорганов в Банке России увеличился за 10 месяцев на 2,6 трлн. А за неполные два последних года эта величина возрастает до 3,8 трлн рублей. Эта астрономическая сумма (вся денежная масса России — 24,5 трлн рублей) была выведена из текущего экономического оборота.

Наша бюджетная система не участвует в формировании денежного предложения. В Америке картина полностью противоположная. Основной канал эмиссии ФРС — покупки облигаций собственного правительства, облигаций федеральных агентств, а также разнообразных облигаций, обеспеченных активами, включая ипотечные. США не боятся монетизировать госдолг, а мы боимся.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Мы ничего не производим»

Представляем Вашему вниманию похожие книги на «Мы ничего не производим» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Мы ничего не производим» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.