Сергей Сплошнов - Банковский розничный бизнес

Здесь есть возможность читать онлайн «Сергей Сплошнов - Банковский розничный бизнес» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Минск, Год выпуска: 2012, ISBN: 2012, Жанр: Детская образовательная литература, banking, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Банковский розничный бизнес

- Автор:

- Жанр:

- Год:2012

- Город:Минск

- ISBN:978-985-06-2200-6

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Банковский розничный бизнес: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Банковский розничный бизнес»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Банковский розничный бизнес — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Банковский розничный бизнес», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В рамках потребительской (клиентской) дивизионной структуры подразделения банка группируются в соответствии с «классами» клиентов – потребителей банковских услуг, имеющих различные запросы (обычно производится деление клиентов на физических лиц, т. е. розничный бизнес, корпоративных клиентов и особо важных VIP-клиентов).

Региональная дивизионная структура основана на делении предоставляемых услуг по территориальному признаку – региону или группе регионов (используется в транснациональных банках).

Дополнительно к основной структурной организации могут создаваться структуры с высоким уровнем адаптивности. Так, проектные структуры ориентированы на выполнение тех или иных проектов и перестраиваются по мере выполнения поставленных задач (комиссии и рабочие группы).

Возможно возникновение матричных структур , соединяющих на постоянной основе функциональную или клиентскую структуру с проектной. При матричной структуре формируется двойное подчинение: с одной стороны, исполнитель участвует в каком-то проекте, с другой – является частью функционального подразделения.

Значительное влияние на тип организационной структуры, особенности взаимодействия банка с организациями и частными лицами оказывают специализация банка (функциональная, отраслевая, клиентская или территориальная), а также приоритеты в области продуктовых и клиентских предпочтений, обслуживаемых регионов и рынков, определяемые миссией банка и другими программными документами.

Наличие клиенториентированной стратегии, диверсификация предоставляемых услуг (продуктов) предопределяют создание филиальных подразделений банка, развитие региональной сети. Происходит переход от моноофисного банковского бизнеса к филиальной мультиофисной организации.

Примечательно, что развитие бесфилиальных банков первоначально происходит именно за счет развития розничных услуг, привлечения дополнительных клиентов – физических лиц на основе создания пунктов удаленного доступа к услугам банка (банкоматы, инфокиоски, POS-терминалы), а также в результате развития SMS и Интернет-банкинга, иных инструментов дистанционного обслуживания, создания удаленных рабочих мест банка в пунктах торговли и сервиса, пунктов обмена валюты.

Структура филиальных подразделений банка, предоставляющих полный комплекс банковских услуг, может иметь простую линейно-функциональную организацию (рис. 1.2).

Рис. 1.2. Функциональная структура в филиале банка

В рамках филиальной организации возможно выделение в функциональных отделах специалистов, работающих только с корпоративными либо только с розничными клиентами с четким определением функций и полномочий. Создание специализированных штабных отделов для решения общих вопросов организации обслуживания корпоративных, розничных клиентов, VIP-клиентов, их консультирования также возможно при условии определения процедуры их взаимодействия с функциональными подразделениями (отделом кредитования, ценных бумаг и др.).

В последние годы в большинстве крупных филиалов отечественных банков в формировании организационной структуры реализуется клиентский принцип и наряду с функциональными службами (автоматизации, безопасности, бухгалтерией, экономическим отделом и др.) создаются относительно самостоятельные отделы корпоративного и розничного бизнеса, а также отдел обслуживания VIP-клиентов. Структура данных отделов может предусматривать как закрепление отдельных работников за функциональными направлениями банковской деятельности (валютные и кредитные операции, вклады (депозиты)), так и организацию постоянно взаимодействующих между собой секторов (групп), каждый из которых объединяет нескольких работников.

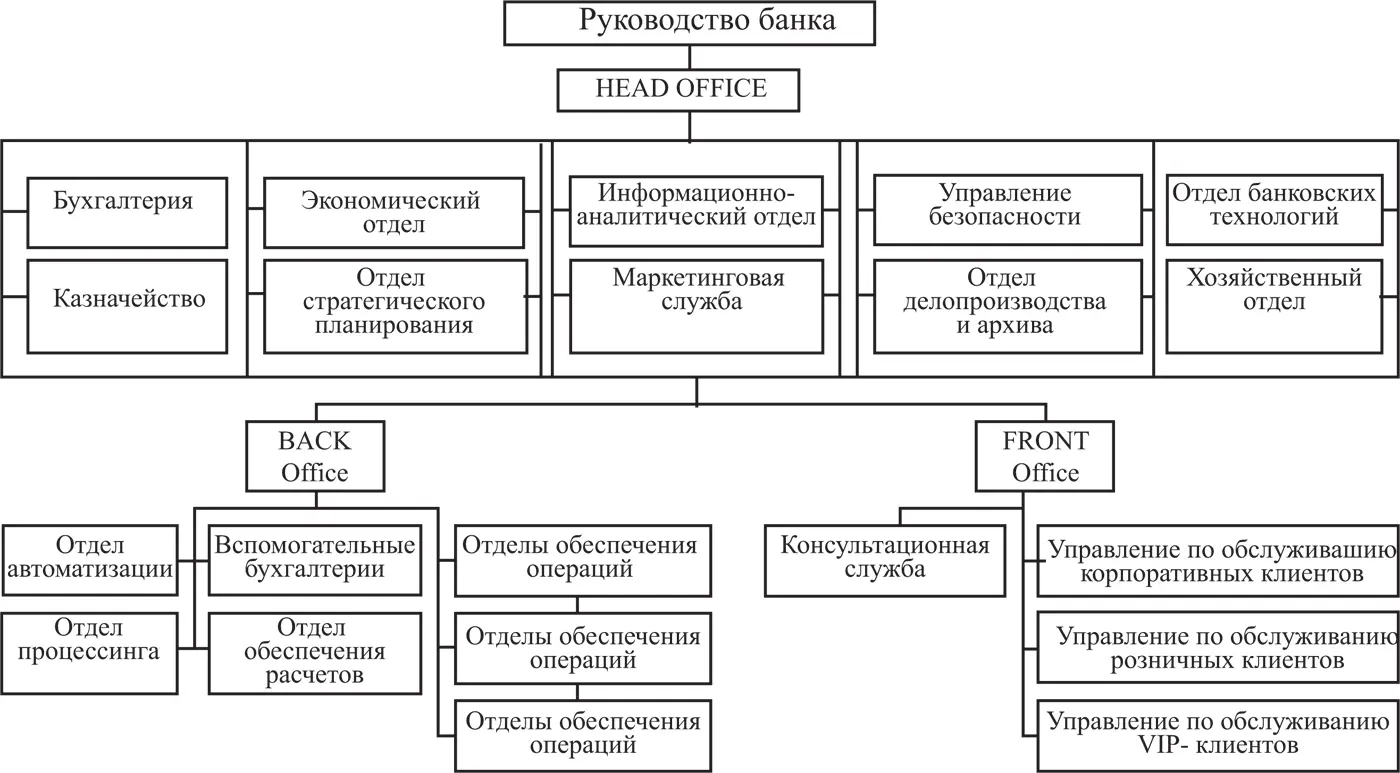

В рамках клиентской организационной структуры в крупных банках может появиться самостоятельный департамент (управление) розничного бизнеса , который обычно функционально подчинен руководству банка (рис. 1.3).

Рис. 1.3. Клиентская дивизионная структура банка

В структуре департамента розничного бизнеса создается ряд подразделений с закреплением определенных функций и полномочий:

1) управление кредитования разрабатывает процедуру предоставления различных видов потребительских и жилищных кредитов, осуществляет оценку кредитоспособности потенциальных кредитополучателей, выполняет мониторинг кредитной задолженности, контролирует своевременность и правильность уплаты клиентами процентных и комиссионных платежей, осуществляет работу с проблемными кредитами, участвует в разработке новых кредитных продуктов;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Банковский розничный бизнес»

Представляем Вашему вниманию похожие книги на «Банковский розничный бизнес» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Банковский розничный бизнес» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.