Марина Гайворонская - Теория бухгалтерского учета. Конспекты лекций

Здесь есть возможность читать онлайн «Марина Гайворонская - Теория бухгалтерского учета. Конспекты лекций» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2018, Жанр: Детская образовательная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Теория бухгалтерского учета. Конспекты лекций

- Автор:

- Жанр:

- Год:2018

- ISBN:нет данных

- Рейтинг книги:2.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Теория бухгалтерского учета. Конспекты лекций: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Теория бухгалтерского учета. Конспекты лекций»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Теория бухгалтерского учета. Конспекты лекций — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Теория бухгалтерского учета. Конспекты лекций», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

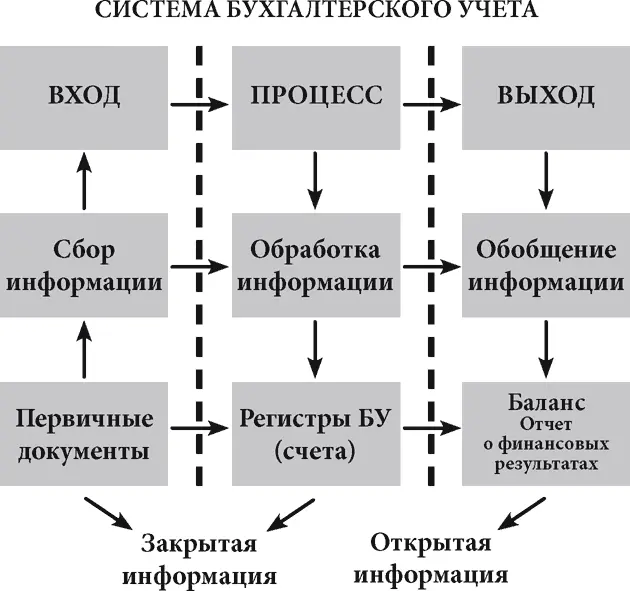

Система работает только при соблюдении свода определенных правил.

При нарушении правил происходит сбой в системе; сбор, запись информации производится некорректно. Как следствие – нет возможности получить необходимый, достоверный результат.

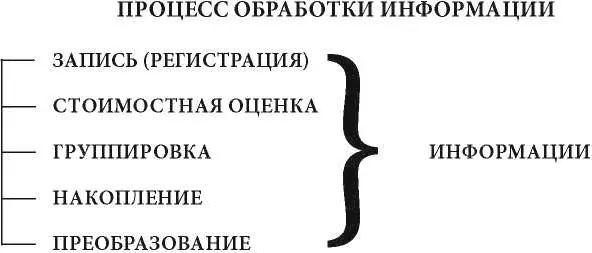

Система обработки информации – запись информации по определенным правилам.

1.5. Зачем нужен бухгалтерский учет

Цели и задачи бухгалтерского учета

Основные цели бухгалтерского учета:

Составить и предоставить сопоставимую и достоверную информацию об имущественном положении организации, ее доходах и расходах, необходимую внутренним и внешним пользователям бухгалтерской отчетности для принятия ими управленческих решений.

Обеспечить единообразное ведение учета имущества, обязательств и хозяйственных операций, осуществляемых организацией.

Основные задачи бухгалтерского учета:

1. Формирование полной и достоверной информации необходимой пользователям бухгалтерской отчетности:

• о финансовом результате деятельности организации;

• об имущественном и финансовом положении организации.

2. Обеспечение информацией пользователей бухгалтерской отчетности с целью:

• контроля соблюдения законодательства РФ при осуществлении организацией хозяйственных операций;

• контроля целесообразности осуществления организацией хозяйственных операций;

• контроля соблюдения норм, смет и внутренних стандартов организации.

Предотвращение отрицательных результатов хозяйственной деятельности организации и выявление, а в случае отсутствия – создание внутрихозяйственных резервов для обеспечения ее хозяйственной устойчивости.

1.6. Виды информации, получаемой при помощи бухучета

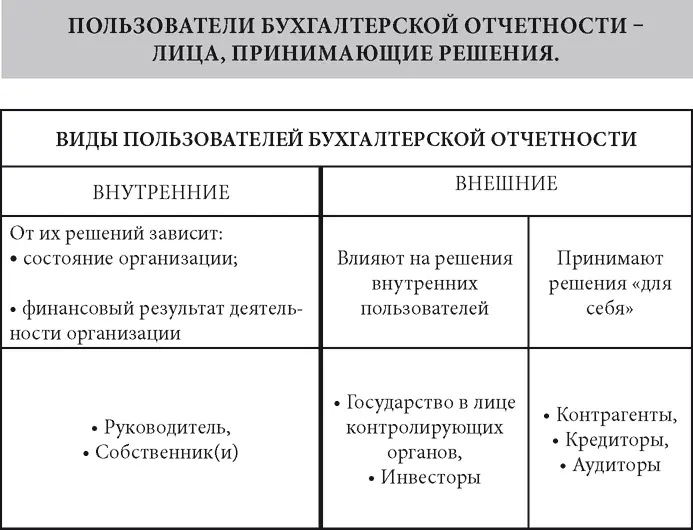

1.7. Кому нужен бухгалтерский учет

Пользователи бухгалтерской отчетности

1.8. Виды бухгалтерских документов

ВИДЫ БУХГАЛТЕРСКИХ ДОКУМЕНТОВ:

• Первичные учетные (бухгалтерские) документы;

• Регистры учета (счета);

• Отчетность.

Первичный учетный документ – письменное свидетельство о совершении хозяйственной операции.

Учетные регистры (счета) – таблицы, предназначенные для систематизации и накопления информации, содержащейся в принятых к учету первичных документах.

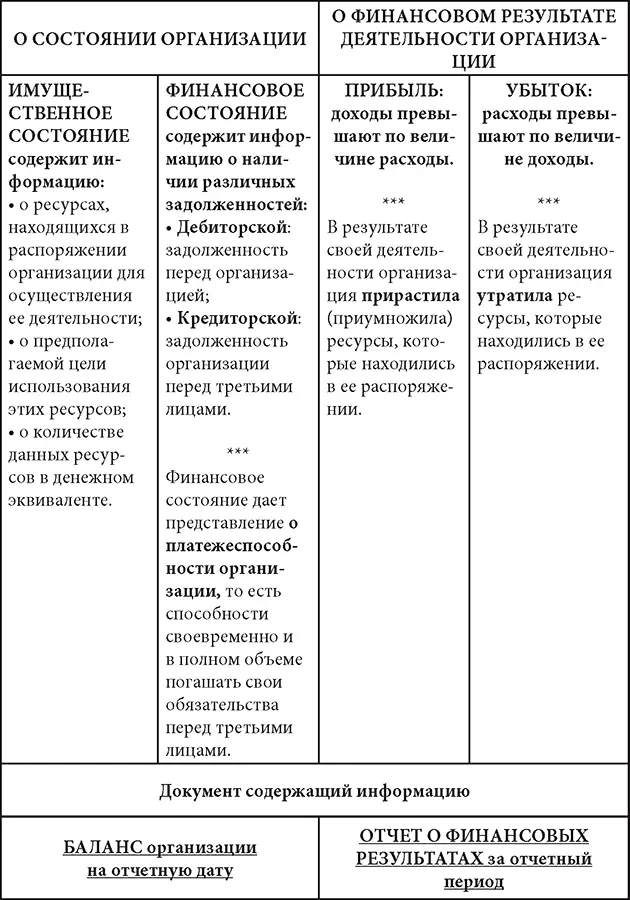

Бухгалтерская (финансовая) отчетность – систематизированная в соответствии с требованиями, установленными законом № 402-ФЗ от 06.12.2011 г. информация о:

• финансовом и имущественном положении организации на отчетную дату;

• финансовом результате ее деятельности за отчетный период.

Бухгалтерская отчетность состоит из двух основных документов:

Баланс – информация об имущественном и финансовом положении организации на отчетную дату.

Информация об имущественном положении дает ответ на вопрос: «какими средствами располагает организация для осуществления своей деятельности».

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Интервал:

Закладка:

Похожие книги на «Теория бухгалтерского учета. Конспекты лекций»

Представляем Вашему вниманию похожие книги на «Теория бухгалтерского учета. Конспекты лекций» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Теория бухгалтерского учета. Конспекты лекций» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.