Е. Шнюкова - Бухгалтерский учет и налогообложение операций с ценными бумагами

Здесь есть возможность читать онлайн «Е. Шнюкова - Бухгалтерский учет и налогообложение операций с ценными бумагами» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Детская образовательная литература, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бухгалтерский учет и налогообложение операций с ценными бумагами

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:978-5-7638-2249-6

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бухгалтерский учет и налогообложение операций с ценными бумагами: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бухгалтерский учет и налогообложение операций с ценными бумагами»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Бухгалтерский учет и налогообложение операций с ценными бумагами — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бухгалтерский учет и налогообложение операций с ценными бумагами», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

– на ценные бумаги, по которым текущая рыночная цена не определяется.

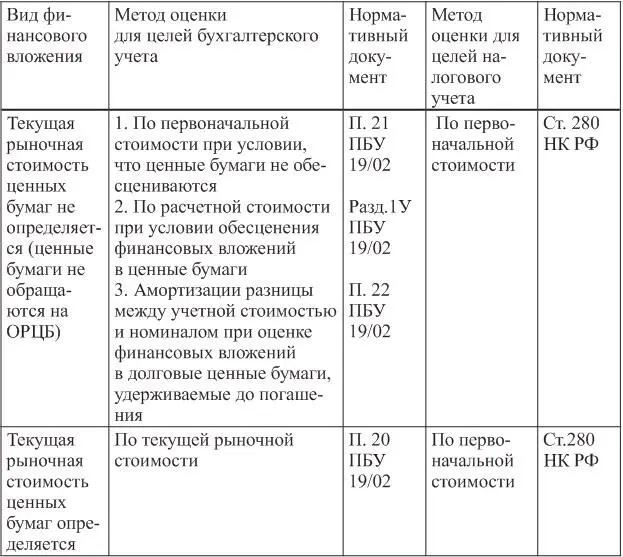

В табл.4 приведены методы последующей оценки финансовых вложений в ценные бумаги, применяемые для целей бухгалтерского и налогового учета.

Таблица 4

Методы последующей оценки финансовых вложений

Оценка ценных бумаг, по которым текущая рыночная стоимость определяется, производится по текущей рыночной стоимости

Стоимость ценных бумаг, имеющих рыночные котировки, отражается в бухгалтерском учете и отчетности по текущей рыночной цене путем корректировки их оценки на предыдущую отчетную дату. Периодичность переоценки ценных бумаг по текущей рыночной стоимости является элементом учетной политики и может проводиться ежемесячно или ежеквартально.

Разница между оценкой финансовых вложений в ценные бумаги по текущей стоимости на отчетную дату и дату предыдущей оценки относится на финансовые результаты деятельности в составе прочих доходов или расходов организации.

Дебет 58 «Финансовые вложения»

Кредит 91 «Прочие доходы и расходы»

– отражается увеличение стоимости финансовых вложений на отчетную дату при росте курсовой стоимости ценных бумаг по сравнению с оценкой на предыдущую дату.

Дебет 91 «Прочие доходы и расходы»

Кредит 58 «Финансовые вложения»

– отражается снижение стоимости финансовых вложений на отчетную дату при падении курсовой стоимости ценных бумаг по сравнению с оценкой на предыдущую дату.

В налоговом учете первоначальная стоимость ценных бумаг, сформированная при принятии к учету не подлежит изменению, т.е. в налоговом учете рыночные ценные бумаги не подлежат переоценке.

Согласно пп. 24 п. 1ст. 251 и пп. 46 ст. 270 НК РФ доходы и расходы, возникающие при переоценке ценных бумаг, не учитываются при формировании налоговой базы по прибыли, поэтому возникает разница между показателем прибыли, сформированным по данным бухгалтерского учета и показателем прибыли, сформированным согласно гл. 25 НК РФ. В бухгалтерском учете необходимо отразить взаимосвязь между показателем бухгалтерской и налоговой прибыли в порядке, установленном Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02.

П. 8 ПБУ 18/02 установлено, что доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль – в другом или других отчетных периодах, признаются временными разницами, информация о которых может формироваться на основании первичных документов: либо регистрах бухгалтерского учета, либо ином порядке, определенном организацией самостоятельно.

Временные разницы в зависимости от характера их влияния на налогооблагаемую прибыль приводят к образованию отложенных налоговых обязательств или активов.

Дебет 68 «Расчеты по налогам и сборам»

Кредит 77 «Отложенные налоговые обязательства»

– отражаются отложенные налоговые обязательства с суммы дооценки ценных бумаг до текущей рыночной стоимости;

Дебет 09 «Отложенные налоговые активы»

Кредит 68 «Расчеты по налогам и сборам»

– отражается отложенный налоговый актив при снижении рыночной стоимости ценной бумаги.

Списание (погашение) отложенных налоговых активов и обязательств отражается при выбытии ценных бумаг независимо от способа их выбытия.

Если по объекту финансовых вложений, ранее оцениваемому по текущей рыночной стоимости, невозможно определить такую цену при составлении финансовой отчетности, то такой объект отражается по стоимости последней оценки (п. 24 ПБУ 19/02).

По ценным бумагам, по которым не рассчитывается текущая рыночная стоимость, применяются следующие методы оценки:

– по первоначальной стоимости при условии, что ценные бумаги не обесцениваются;

– исходя из расчетной стоимости ценных бумаг при условии обесценивания финансовых вложений в ценные бумаги;

– амортизации разницы между первоначальной стоимостью и номиналом по долговым ценным бумагам.

При использовании первого метода оценки предполагается, что финансовые вложения в ценные бумаги не обесцениваются и отражаются в бухгалтерском учете и отчетности по первоначальной стоимости.

Обесценение ценных бумаг наблюдается в том случае, если стоимость ценных бумаг ниже величины экономических выгод, которые инвестор рассчитывает получить от данных финансовых вложений в обычных условиях деятельности.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бухгалтерский учет и налогообложение операций с ценными бумагами»

Представляем Вашему вниманию похожие книги на «Бухгалтерский учет и налогообложение операций с ценными бумагами» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бухгалтерский учет и налогообложение операций с ценными бумагами» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.