Е. Шнюкова - Бухгалтерский учет и налогообложение операций с ценными бумагами

Здесь есть возможность читать онлайн «Е. Шнюкова - Бухгалтерский учет и налогообложение операций с ценными бумагами» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Детская образовательная литература, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бухгалтерский учет и налогообложение операций с ценными бумагами

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:978-5-7638-2249-6

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бухгалтерский учет и налогообложение операций с ценными бумагами: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бухгалтерский учет и налогообложение операций с ценными бумагами»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Бухгалтерский учет и налогообложение операций с ценными бумагами — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бухгалтерский учет и налогообложение операций с ценными бумагами», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

1.2. Первоначальная оценка финансовых вложений в ценные бумаги

Прежде всего следует отметить, что принятие ценных бумаг к бухгалтерскому учету осуществляется по моменту перехода права собственности на них. Таким моментом признается:

– дата подписания акта приема-передачи, если речь идет о документарных ценных бумагах на предъявителя и ордерных ценных бумагах;

– дата выписки с лицевого счета приобретателя по именным бездокументарным ценным бумагам, права на которые учитываются в системе ведения реестра;

– дата выписки со счета ДЕПО приобретателя по именным ценным бумагам, права на которые учитываются в депозитарии.

Определение момента перехода права собственности на ценную бумагу является важным с точки зрения отнесения затрат на первоначальную стоимость ценных бумаг.

Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости.

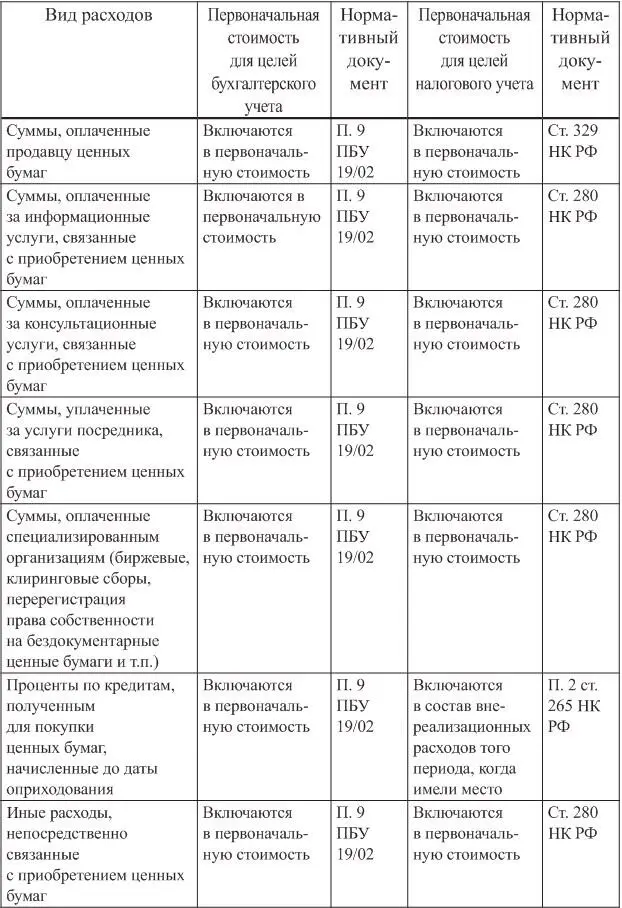

Первоначальная стоимость ценных бумаг зависит от способа их поступления; а именно: приобретаются ли ценные бумаги за плату, поступают ли в качестве вклада в уставный капитал или безвозмездно, используются ли в качестве расчетного средства. Порядок формирования первоначальной стоимости ценных бумаг для целей бухгалтерского и налогового учета приведен в табл. 2.

Рассмотрим каждый из способов поступления ценных бумаг.

Приобретение за плату

Первоначальная стоимость для целей бухгалтерского и налогового учета формируется из фактических затрат, которые несет инвестор при приобретении ценных бумаг. Перечень затрат, включаемых в состав первоначальной стоимости для целей бухгалтерского учета регламентируется ПБУ 19/02, а для целей налогового учета гл. 25 Налогового кодекса.

Таблица 2

Формирование первоначальной стоимости финансовых вложений в ценные бумаги для целей бухгалтерского и налогового учета

Рассмотрим порядок формирования первоначальной стоимости для целей бухгалтерского и налогового учета, приведенный в табл. 3.

Если организация оплачивает информационные и консультационные услуги и впоследствии не принимает решения о приобретении ценных бумаг, то стоимость оказанных услуг относится на финансовые результаты деятельности и отражается в составе прочих расходов организации.

Таблица 3

Включение расходов на приобретение ценных бумаг в первоначальную стоимость

Фактические затраты на приобретение ценных бумаг могут изменяться в связи с расчетом суммовых разниц, возникающих в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте, до принятия ценных бумаг к учету в качестве финансового вложения. Для целей налогового учета суммовые разницы учитываются в составе внереализационных расходов.

В том случае, если затраты по приобретению ценных бумаг несущественны по сравнению с суммами, уплаченным продавцу по договору купли-продажи, то в соответствии с ПБУ 19/02 организация вправе признать такие затраты прочими в том отчетном периоде, когда они имели место. Установление уровня существенности является элементом учетной политики организации. В этом случае первоначальная стоимость ценных бумаг для целей бухгалтерского учета будет сформирована исходя из цены приобретения ценных бумаг по договору купли-продажи и не будет совпадать с первоначальной стоимостью, сформированной для целей налогового учета.

Если первоначальная стоимость ценных бумаг, сформированная по правилам бухгалтерского и налогового учета, не совпадает, то возникающая разница носит временной характер и ее следствием будет или отложенный налоговый актив (если налоговая первоначальная стоимость выше бухгалтерской) или отложенное налоговое обязательство (если налоговая первоначальная стоимость ниже бухгалтерской).

Вклад в уставный капитал

Первоначальной стоимостью ценных бумаг, внесенных в качестве вклада в уставный капитал другой организации в соответствии с требованиями ПБУ 19/02, признается их денежная оценка, согласованная учредителями (участниками) организации.

В налоговом учете такие ценные бумаги отражаются исходя из стоимости, определенной по данным налогового учета передающей стороны. Стоимость определяется на дату перехода права собственности на эти ценные бумаги.

Безвозмездное получение

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бухгалтерский учет и налогообложение операций с ценными бумагами»

Представляем Вашему вниманию похожие книги на «Бухгалтерский учет и налогообложение операций с ценными бумагами» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бухгалтерский учет и налогообложение операций с ценными бумагами» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.