Ольга Харченко - Международные стандарты аудита

Здесь есть возможность читать онлайн «Ольга Харченко - Международные стандарты аудита» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Детская образовательная литература, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Международные стандарты аудита

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:978-5-7638-3201-3

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Международные стандарты аудита: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Международные стандарты аудита»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Международные стандарты аудита — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Международные стандарты аудита», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

При первом подходе аудит представляет собой элемент публичного хозяйства, который в итоге проявляется в форме государственного контроля. Его история начинается за несколько веков до нашей эры. Такого подхода придерживаются Н. Т. Лабынцев [20], Я. В. Соколов [27], С. М. Бычкова [13]. В данном подходе смешаны понятия «контроль», «независимый аудит», «государственный аудит».

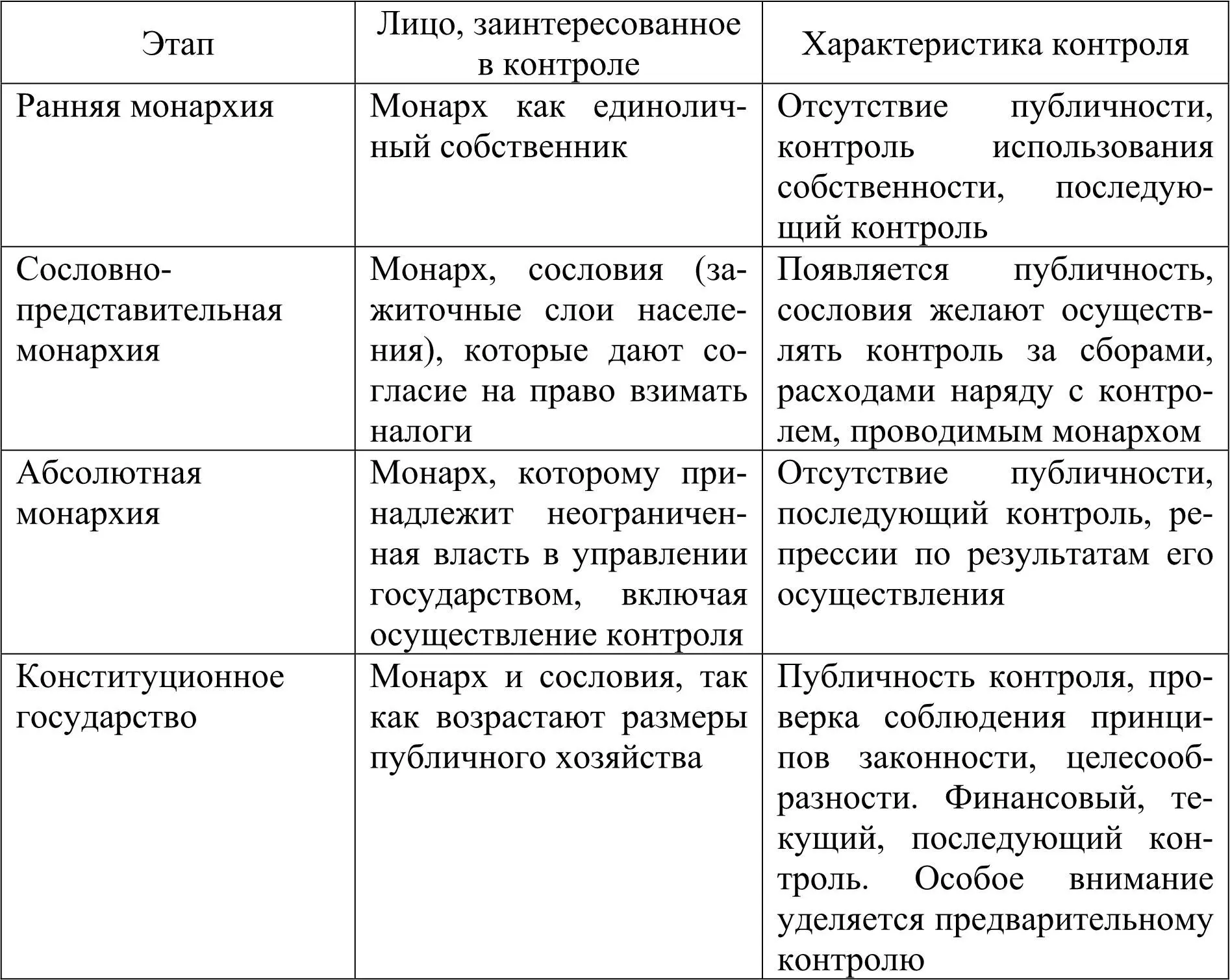

Контроль – это деятельность по установлению достоверности информации, определению причин ее искажения путем сопоставления информации об одном и том же событии или факте, поступившей из различных независимых источников. Так как любое государство (публичное хозяйство) требует наличия управления, следовательно, и осуществления контроля, то это условие реализуется в форме государственного контроля. Краткая характеристика в соответствии с этапом развития государства представлена в табл. 3.

На первом этапе развития государственного контроля лица, которые заслушивали отчеты, назывались аудиторами (от лат. auditor – слушатель). На остальных этапах лица, на которых было возложено осуществление контрольных функций, назывались по-разному, в том числе и аудиторами. В данном контексте аудит рассматривается как элемент структуры управления публичным хозяйством, государственный контроль и не может рассматриваться в качестве независимого аудита.

Таблица 3

Этапы развития публичного хозяйства и характеристика соответствующего ему контроля 2 2 Аннотировано [11].

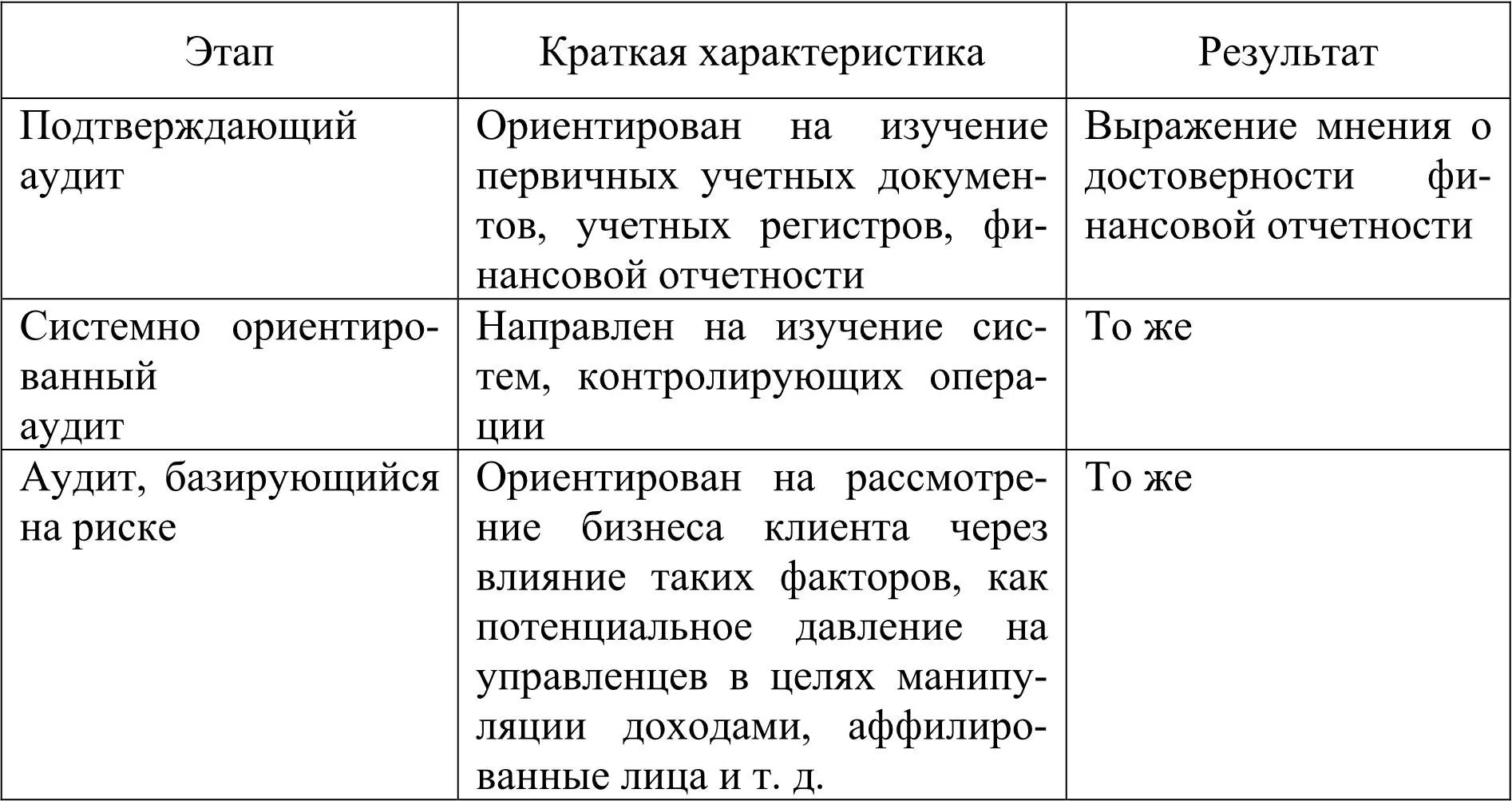

Второй подход к развитию аудита основан на рассмотрении непосредственно независимого аудита как эволюции развития аудиторских процедур. Его сторонниками являются А. Д. Шеремет, В. П. Суйц [31], В. И. Подольский [9], Р. Додж [17]. Основные этапы развития аудиторских процедур и их характеристика представлены в табл. 4.

В подтверждающем аудите проводится сбор аудиторских доказательств на основе учетных регистров, документов. Недостаток данного подхода состоит в том, что аудитор не рассматривает взаимосвязь показателей, представленных в бухгалтерском учете, с финансово-хозяйственной деятельностью аудируемого лица в целом. При проведении таких процедур аудитор использует информацию, представленную бухгалтерией, и получает разъяснения только от бухгалтерского персонала.

Таблица 4

Этапы развития аудиторских процедур 3 3 Аннотировано по [17].

Системно ориентированный аудит направлен на анализ систем, которые контролируют операции. Практика свидетельствует о том, что при эффективной системе внутреннего контроля не требуется проводить детальной проверки, поскольку аудитор может доверять системе внутреннего контроля в выявлении ошибок и нарушений требований нормативных правовых актов [17]. Недостаток данного подхода заключается в том, что аудиторские процедуры проводятся в отношении организации и эффективности функционирования системы внутреннего контроля, которая ориентирована на проверку работы персонала аудируемого лица, а не его руководства. Аудиторские процедуры в данном случае ориентированы на то, чтобы выявить, обманывает ли персонал руководство, а не руководство – инвесторов [17].

При аудите, базирующемся на риске, аудиторы рассматривают лиц, контролирующих систему внутреннего контроля. В этом случае проверяется бизнес аудируемого лица через призму влияния таких факторов, как контрольная среда, потенциальное давление на управленцев в целях манипулирования доходами, аффилированные лица, позиция аудируемого лица в отрасли и экономической среде, в которой он действует [17].

Первые независимые аудиторы, которые подтверждали финансовую отчетность, появились в начале XIX в. в Эдинбурге (Шотландия). В 1844 г. в Великобритании было законодательно определено, что акционерные компании обязаны приглашать не реже одного раза в год профессионала для проверки бухгалтерских счетов и представления отчета перед акционерами.

Причинами возникновения аудита как предпринимательской деятельности по независимой проверке финансовой отчетности с целью выражения мнения о ее достоверности являются:

– разделение интересов между управленцами (теми, кто непосредственно управляет организацией) и собственниками (теми, кто вкладывает средства в деятельность организации);

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Международные стандарты аудита»

Представляем Вашему вниманию похожие книги на «Международные стандарты аудита» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Международные стандарты аудита» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.