Ольга Харченко - Международные стандарты аудита

Здесь есть возможность читать онлайн «Ольга Харченко - Международные стандарты аудита» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Детская образовательная литература, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Международные стандарты аудита

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:978-5-7638-3201-3

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Международные стандарты аудита: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Международные стандарты аудита»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Международные стандарты аудита — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Международные стандарты аудита», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• основных принципов международных стандартов;

• контроля качества аудиторских услуг;

• профессиональной этики.

1.1. Сущность аудиторских стандартов, их значение в развитии аудита

Аудиторские стандарты – это документы, формулирующие единые требования, при соблюдении которых обеспечивается соответствующий уровень качества аудита и сопутствующих ему услуг. Они содержат основные принципы и приемы, которым должен следовать аудитор в своей профессиональной деятельности. Стандарты регулируют профессиональную деятельность аудиторов, устанавливают минимальный уровень исполнения аудиторских процедур и качества работы, которого ожидают от аудиторов их клиенты и общественность.

МСА содержат базовые принципы, основные процедуры, а также соответствующие рекомендации по применению принципов и процедур.

Необходимость разработки международных стандартов аудита возникла в связи с развитием транснациональных корпораций, а также в связи с тем, что проблемы в области аудита практически одинаковы во всем мире. Для решения очередной проблемы в области аудита профессиональные организации какой-либо страны, как правило, изучают опыт других стран, разрабатывающих аудиторские стандарты. Разнообразие понятий и применяемых подходов в аудиторской практике требует стандартизации как в рамках отдельного государства, так и в международном масштабе.

Международные стандарты аудита реализуют две взаимодополняющие цели:

• способствовать развитию профессии в тех странах, где уровень профессионализма ниже общемирового;

• унифицировать по мере возможности подходы к аудиту в международном масштабе.

Разработкой профессиональных требований на международном уровне для независимых аудиторов занимается Совет по международным стандартам аудита и гарантии достоверности Международной федерации бухгалтеров (далее – МФБ). До 2002 г. эти функции выполнял Международный комитет по аудиторской практике, созданный в 1977 г., который действовал на правах постоянного автономного комитета в рамках МФБ.

Международные стандарты применяются в случаях проведения аудита финансовой отчетности, а также по мере необходимости в отношении прочих сопутствующих аудиту и иных услуг.

Международные стандарты не преобладают над национальными стандартами. В международной практике сложилось несколько подходов по применению МСА. В некоторых странах международные стандарты аудита используются в качестве базы для разработки собственных национальных стандартов. К таким странам до 2015 г. относилась Россия, так как Федеральные правила (стандарты) аудиторской деятельности разрабатывались на основе МСА. В настоящее время (с августа 2015 г.) принято решение об использовании в России МСА в качестве национальных. В тех странах, где решено не разрабатывать собственные стандарты, международные стандарты аудита могут восприниматься в качестве национальных (например, на Кипре, в Нигерии). В наиболее развитых странах, в которых имеются национальные стандарты аудита, международные стандарты принимаются к сведению профессиональными организациями. К таким странам относятся США, Великобритания, поскольку их национальные стандарты применялись при разработке международных стандартов аудита. Кроме того, международные стандарты аудита используются как основа международными аудиторскими организациями для регулирования профессиональной деятельности при проведении аудита транснациональных корпораций.

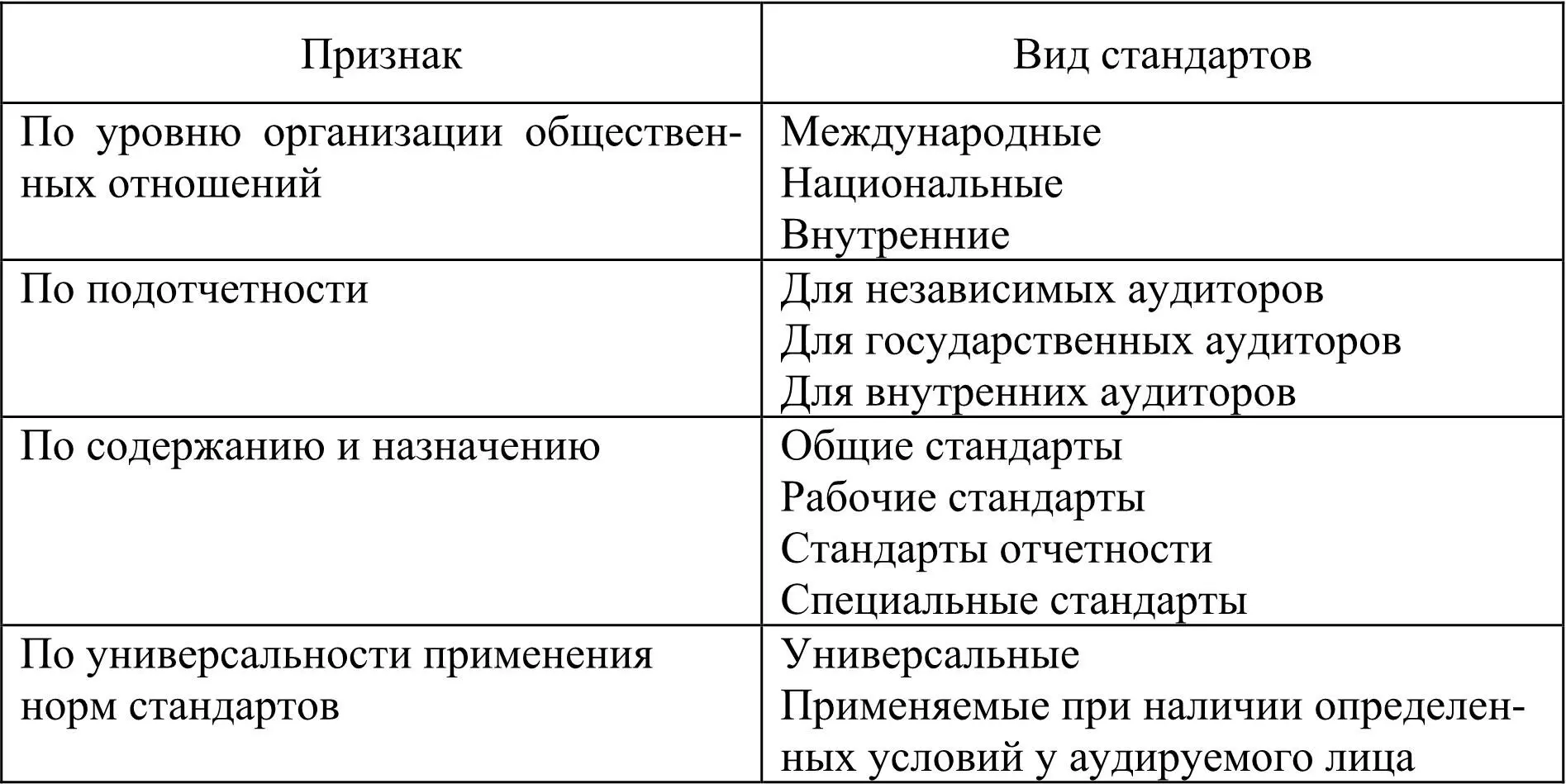

Рассмотрение классификации стандартов позволяет более полно раскрыть их сущность. Виды аудиторских стандартов представлены в табл. 1.

Таблица 1

Виды аудиторских стандартов

Перечень МСА и Положений по международной аудиторской практике представлен в прил. 1. МСА делятся на семь групп и имеют трехзначную нумерацию. Стандарты по сопутствующим услугам представлены в трех отдельных группах с четырехзначной нумерацией. Одиннадцатая группа представляет собой Положения по международной аудиторской практике (ПМАП). Они также имеют четырехзначную нумерацию. Положения по международной аудиторской практике дают аудитору дополнительные рекомендации, детализируя и разъясняя применение МСА. Международные стандарты аудита имеют следующую структуру: введение, разделы, приложения (при необходимости).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Международные стандарты аудита»

Представляем Вашему вниманию похожие книги на «Международные стандарты аудита» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Международные стандарты аудита» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.