Владимир Абрамов - Учет денежных средств

Здесь есть возможность читать онлайн «Владимир Абрамов - Учет денежных средств» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Детская образовательная литература, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Учет денежных средств

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:978-5-7638-3416-1

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Учет денежных средств: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Учет денежных средств»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Учет денежных средств — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Учет денежных средств», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Nс – период времени между днями сдачи в банк юридическим лицом наличных денег в рабочих днях. Указанный период времени не может превышать семи рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк, – четырнадцати рабочих дней. При определении Nс могут учитываться местонахождение, организационная структура, специфика деятельности (например, режим рабочего времени).

Пример 2. Предприятие розничной торговли ООО «Скрепка» с шестидневным рабочим режимом ежедневно принимает наличную денежную выручку в кассу. При этом в октябре 2015 г. получено 300 000 руб., в ноябре – 400 000 руб., в декабре – 500 000 руб.

Предприятие определило расчетным периодом декабрь 2015 г. (27 рабочих дней). Выручка сдается каждые два дня.

Лимит кассы будет равен 37 037 руб. (500 000 : 27 дн. · 2 дн.).

Суммы, превышающие установленный лимит, должны быть сданы в банк.

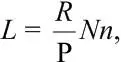

II. При отсутствии поступлений наличных денег лимит остатка кассы рассчитывается по формуле

где L – лимит остатка наличных денег в рублях;

R – объем выдачи наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам (за расчетный период в рублях). В расчет входят наличные деньги, хранящиеся в обособленных подразделениях, по которым лимит кассы не устанавливается отдельно. Обособленные подразделения, самостоятельно устанавливающие лимит кассы, в расчет принимают только те объемы, выдача которых осуществлена ими. Вновь созданное юридическое лицо принимает в расчет ожидаемый объем выдач наличных денег;

P – расчетный период, за который учитывается объем выдач наличных денег в рабочих днях. Он не может составлять более 92 рабочих дней юридического лица;

Nn – период времени между днями получения по денежному чеку в банке юридическим лицом наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам социального характера, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк, – четырнадцати рабочих дней.

Пример 3. Производственное предприятие работает по пятидневной рабочей неделе. В октябре 2015 г. наличными денежными средствами оплачены расходы в сумме 100 000 руб., в ноябре – 120 000 руб., в декабре наличных расходов не было.

При этом деньги в банке организация получает 1 раз в 5 рабочих дней. Лимит кассы будет равен 28 500 руб. (120 000 : 21 дн. · 5 дн.).

Лимит кассы утверждается распорядительным документом организации и доводится до сведения ответственных лиц.

Новый порядок расчета лимита для юридического лица предпочтительнее действовавшего ранее, так как организация:

● самостоятельно выбирает пиковый расчетный период таким образом, чтобы он не превышал 92 рабочих дней;

● самостоятельно определяет период времени между днями сдачи в банк юридическим лицом наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, в рабочих днях;

● имеет возможность проанализировать движение денежного потока за ряд лет (аналогичных периодов) и обоснованно рассчитать необходимую сумму лимита.

До 1 января 2014 г. при составлении расчета на установление лимита остатка кассы расчетный период в общем порядке принимался равным трем месяцам. Правда, при этом предусматривалась возможность пересмотра установленного лимита в течение года.

В настоящее время по мере необходимости (например, при резком увеличении объема поступлений наличных денег в кассу предприятия за проданные товары, выполненные работы, оказанные услуги) такой лимит может быть пересмотрен. Для этого организации следует заново определить лимит остатка наличных денег и издать новый распорядительный документ о его установлении. При другом варианте периодичность установления лимита остатка наличных денег может быть предусмотрена внутренним документом, устанавливающим порядок ведения кассовых операций в организации.

Соответствие наличной суммы, находящейся в кассе, установленному лимиту определяется на конец рабочего дня после подведения остатка в кассовой книге. Суммы сверх лимита подлежат передаче банку для их хранения на банковских счетах.

Накопление наличных денег в кассе сверх установленного лимита допускается в дни выплат заработной платы, стипендий, выплат социального характера, включая день получения наличных денег с банковского счета на указанные выплаты, а также в выходные, нерабочие праздничные дни в случае ведения в эти дни кассовых операций.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Учет денежных средств»

Представляем Вашему вниманию похожие книги на «Учет денежных средств» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Владимир Абрамов - Терра Зомби [СИ]](/books/400165/vladimir-abramov-terra-zombi-si-thumb.webp)

Обсуждение, отзывы о книге «Учет денежных средств» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.