Владимир Абрамов - Учет денежных средств

Здесь есть возможность читать онлайн «Владимир Абрамов - Учет денежных средств» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Детская образовательная литература, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Учет денежных средств

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:978-5-7638-3416-1

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Учет денежных средств: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Учет денежных средств»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Учет денежных средств — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Учет денежных средств», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Прием денег по приходным кассовым ордерам может производиться только в день их составления.

Если организация продает товары за наличный расчет, сумму наличной выручки (на основании показаний контрольных лент кассовой техники), полученной от населения за рабочий день (смену), нужно в конце рабочего дня (смены) оприходовать одним приходным ордером.

Приходные кассовые ордера и квитанции к ним должны быть заполнены четко и ясно чернилами, шариковой ручкой или выписаны на машине (пишущей, вычислительной).

После получения денег по приходному кассовому ордеру в кассовой книге (форма № КО-4) делается соответствующая запись.

Пример 1. Офис-менеджер ООО «Скрепка» И. А. Иванова приобрела за наличные у ООО «Связной» офисные телефоны на сумму 11 800 руб. Были оформлены счет-фактура и товарная накладная. Кассир ООО «Связной» выписала приходный кассовый ордер, образец заполнения которого приведен на с. 9. Квитанция от приходного ордера была отдана представителю ООО «Скрепка».

Следует отметить, что предельный размер расчетов наличными деньгами между организациями ограничен суммой 100 000 руб. в день по одной сделке; эта сумма установлена Указанием ЦБ РФ от 07.10.2013 г. № 3073-У «Об осуществлении наличных расчетов». Так, если бухгалтер примет к учету квитанцию к приходному кассовому ордеру, сумма в которой составляет более 100 000 руб., его самого и организацию могут оштрафовать. Принятие к учету нескольких квитанций, датированных одним числом и подтверждающих оплату по одному договору, на общую сумму более 100 000 руб. тоже является нарушением. Согласно ст. 15.1 Кодекса об административных нарушениях (далее – КоАП) РФ размер административного штрафа для должностных лиц составляет от 4 000 до 5 000 руб., для юридических лиц – от 40 000 до 50 000 руб.

Такое же наказание установлено за следующие нарушения:

● неоприходование (неполное оприходование) в кассу денежной наличности;

● несоблюдение порядка хранения свободных денежных средств;

● накопление в кассе наличных денег сверх установленных лимитов.

Лимит остатка кассы организация рассчитывает и утверждает самостоятельно, в отличие от ранее действующего правила, когда лимит кассы утверждал ежегодно один из банков, в котором у организации был открыт счет.

Лимит кассы должны установить и обособленные подразделения (филиалы, представительства) организации, используя те же правила, что и для организации. Для обособленных подразделений устанавливается собственный лимит только в том случае, если специально для них открыты расчетные счета в банках. Тогда организация рассчитывает свой лимит без учета остатка денежных средств, хранящихся в таких филиалах.

Если же у организации есть обособленные подразделения, но у них нет собственных расчетных счетов в банке, компания устанавливает единый лимит с учетом остатков наличности в этих подразделениях.

В общем порядке лимит остатка кассы устанавливается по организации в целом с включением всех обособленных подразделений (филиалов, представительств), у которых отсутствуют банковские счета. Что касается подразделений, для ведения операций которых открыт банковский счет, то лимит остатка кассы определяется ими отдельно от организации в соответствии с общим порядком.

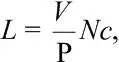

В зависимости от наличия или отсутствия поступлений в кассу организации в Указании Банка России от 11.03.2014 № 3210-У предложены две формулы для расчета.

I. В случае наличия поступлений денежных средств в кассу лимит остатка кассы рассчитывается по формуле

где L – лимит остатка наличных денег в рублях;

V – объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях. В расчет входят поступления, принятые обособленными подразделениями, по которым лимит кассы не устанавливается отдельно. Обособленные подразделения, самостоятельно устанавливающие лимит кассы, принимают в расчет только те поступления, которые были приняты ими в кассу. Вновь созданное юридическое лицо принимает в расчет ожидаемый объем поступлений наличных денег;

P – расчетный период, за который учитывается объем поступлений наличных денег. Он может принимать значение не более 92 рабочих дней юридического лица. При определении расчетного периода могут учитываться периоды пиковых объемов поступлений наличных денег, а также динамика объемов поступлений наличных денег за аналогичные периоды прошлых лет;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Учет денежных средств»

Представляем Вашему вниманию похожие книги на «Учет денежных средств» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Владимир Абрамов - Терра Зомби [СИ]](/books/400165/vladimir-abramov-terra-zombi-si-thumb.webp)

Обсуждение, отзывы о книге «Учет денежных средств» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.