Шамиль Шовхалов - Оценка бизнеса

Здесь есть возможность читать онлайн «Шамиль Шовхалов - Оценка бизнеса» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Красноярск, Год выпуска: 2019, ISBN: 2019, Жанр: Детская образовательная литература, economics, economics, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка бизнеса

- Автор:

- Жанр:

- Год:2019

- Город:Красноярск

- ISBN:978-5-7638-4110-7

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка бизнеса: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка бизнеса»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предназначено для студентов магистратуры и бакалавриата, обучающихся по направлению подготовки «Экономика». Также может применяться в практической деятельности экономическими работниками коммерческих организаций.

В формате PDF A4 сохранен издательский макет.

Оценка бизнеса — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка бизнеса», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Под ликвидационной стоимостью понимается расчетная величина, отражающая наиболее вероятную цену, по которой данный объект оценки может быть отчужден за срок экспозиции объекта оценки, меньший типичного срока экспозиции объекта оценки для рыночных условий, в условиях, когда продавец вынужден совершить сделку по отчуждению имущества.

Под инвестиционной стоимостью понимается стоимость объекта оценки для конкретного лица или группы лиц при установленных данным лицом (лицами) инвестиционных целях использования объекта оценки.

Субъекты оценки – это физические лица, которые должны состоять в какой-либо саморегулируемой организации оценщиков (СРО), застраховать свою ответственность согласно положениям законодательства РФ, а также выполнить ряд требований, определенных в ФЗ № 135-ФЗ и федеральных стандартах оценки.

Оценщик может осуществлять оценочную деятельность самостоятельно, занимаясь частной практикой, а также на основании трудового договора между оценщиком и юридическим лицом, которое соответствует условиям, установленным законодательством.

Профессиональное обучение оценщиков осуществляется образовательными организациями высшего образования по программам магистратуры, профессиональной переподготовки и повышения квалификации.

Государственное регулирование оценочной деятельности и деятельности саморегулируемых организаций оценщиков в части надзора и нормативно-правового регулирования осуществляется федеральными органами исполнительной власти, уполномоченными Правительством Российской Федерации.

Регулирование оценочной деятельности осуществляется советом по оценочной деятельности при уполномоченном федеральном органе, осуществляющем функции по нормативно-правовому регулированию оценочной деятельности, а также национальным объединением саморегулируемых организаций оценщиков в части разработки федеральных стандартов оценки, за исключением случаев нарушения сроков, предусмотренных программой разработки федеральных стандартов оценки, саморегулируемыми организациями оценщиков в части разработки и утверждения стандартов и правил оценочной деятельности.

Контроль за деятельностью членов саморегулируемых организаций оценщиков в части соблюдения ими требований настоящего Федерального закона, федеральных стандартов оценки, иных нормативных правовых актов Российской Федерации в области оценочной деятельности, стандартов и правил оценочной деятельности, правил деловой и профессиональной этики осуществляется этими саморегулируемыми организациями.

В структуру органов регулирования входят следующие организации:

1) Федеральное агентство по управлению государственным имуществом;

2) Министерство науки и высшего образования в части подготовки кадров через создание программ обучения, переподготовку специалистов-оценщиков;

3) комитеты по управлению имуществом субъектов РФ;

4) саморегулируемые организации оценщиков.

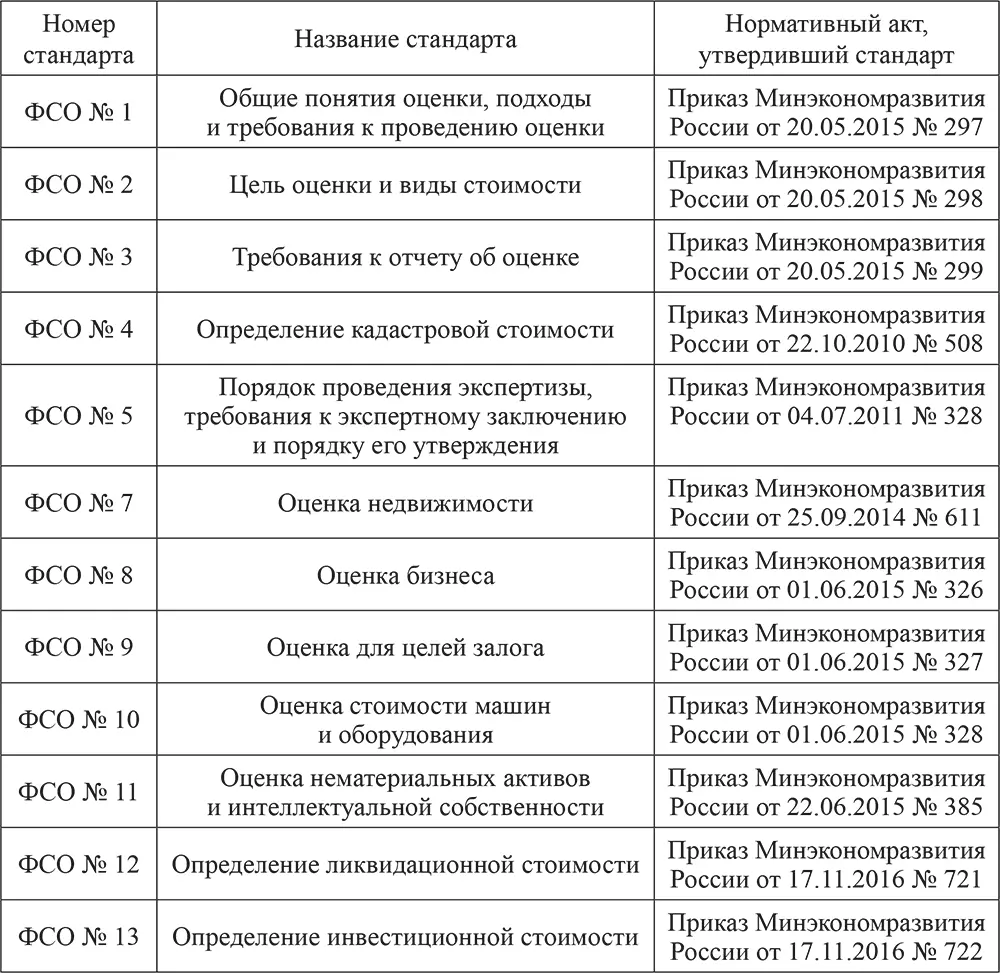

В рамках Федерального закона № 135-ФЗ существуют Федеральные стандарты оценки (ФСО), которые подробно регламентируют всю оценочную деятельность (табл. 1).

Таблица 1. Федеральные стандарты оценки

В частности, ФСО № 8 посвящен оценке бизнеса и содержит требования к проведению оценки акций, паев в паевых фондах производственных кооперативов, долей в уставном капитале. Оценка имущественного комплекса организации или его части как обособленного имущества действующего бизнеса проводится в соответствии с требованиями настоящего Федерального стандарта оценки. Указанный стандарт определяет подходы к оценке бизнеса: доходный, затратный и сравнительный.

Что касается других законов и нормативных актов в области оценочной деятельности, то, например, Федеральный закон № 127-ФЗ «О несостоятельности (банкротстве)» определяет порядок и условия осуществления мер по предупреждению несостоятельности, проведения внешнего управления и конкурсного производства. Арбитражный управляющий привлекает оценщика для определения стоимости имущества должника и производит оплату его услуг за счет имущества должника в случаях, предусмотренных законодательством Российской Федерации. Оценка имущества должника проводится оценщиком, который должен соответствовать требованиям, установленным законодательством России об оценочной деятельности, и не может являться заинтересованным лицом в отношении арбитражного управляющего, должника и его кредиторов.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка бизнеса»

Представляем Вашему вниманию похожие книги на «Оценка бизнеса» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Дуглас Хаббард - Как измерить все, что угодно [Оценка стоимости нематериального в бизнесе]](/books/393412/duglas-habbard-kak-izmerit-vse-chto-ugodno-ocenk-thumb.webp)

Обсуждение, отзывы о книге «Оценка бизнеса» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.