Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

Здесь есть возможность читать онлайн «Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2019, ISBN: 2019, Жанр: Детская образовательная литература, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

![Сергей Молчанов Бухгалтерский учет за 14 дней. Экспресс-курс [litres] обложка книги](/books/386279/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)

- Название:Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

- Автор:

- Жанр:

- Год:2019

- ISBN:978-5-4461-1286-9

- Рейтинг книги:3 / 5. Голосов: 6

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бухгалтерский учет за 14 дней. Экспресс-курс [litres]: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бухгалтерский учет за 14 дней. Экспресс-курс [litres]»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В 13-м издании книги все продумано до мелочей, чтобы вам было максимально приятно и удобно с ней работать. Приведены формы финансовой отчетности, даны типовые проводки, имеются подробные ответы на все задачи.

Книга будет полезна как начинающим, так и опытным бухгалтерам. Те, кто лишь осваивают эту профессию, могут использовать ее в качестве самоучителя, так как курс начинается с азов и все сложные моменты рассматриваются на простых примерах.

Если вы уже опытный бухгалтер, то эта книга также должна вам понравиться, поскольку весь материал приведен с новой ставкой НДС и последними изменениями в законодательстве. Это поможет быстро обновить ваши прежние знания без лишних временных потерь.

Книга адресована всем, кто изучает теорию и практику бухгалтерского учета, бухгалтерам, руководителям организаций, а также студентам и преподавателям высших и средних специальных учебных заведений соответствующего профиля. В формате a4.pdf сохранен авторский макет.

Бухгалтерский учет за 14 дней. Экспресс-курс [litres] — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бухгалтерский учет за 14 дней. Экспресс-курс [litres]», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

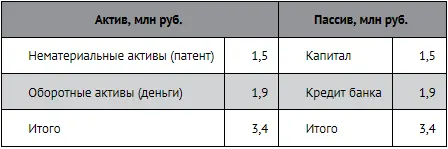

Итак, в активе ничего не изменилось. В пассиве же возникло обязательство перед банком, которое составляет примерно 56% от итога пассива баланса. Что же это значит?

А это значит, что 56% активов предприятия принадлежат банку. Причем при ликвидации предприятия банк будет претендовать на самые ликвидные активы (в данном случае – денежные средства).

Соотношение между собственными и заемными средствами

Если в соотношении собственных и заемных средств велика доля последних, это прямо указывает на то, что фирма испытывает серьезную зависимость от заимодавцев, и косвенно указывает на то, что вероятность значительных расходов по обслуживанию займов (т. е. процентов) крайне высока.

ПРИМЕР 2-4

Разница в стоимости собственного и заемного капитала для организации

Вернемся к данным примера 2-1. Предположим, что прибыль вашего бизнеса за первый год без учета процентов по кредиту составила 10 000 евро. Посмотрим, чему будет равна прибыль после уплаты процентов в обоих случаях. Годовую процентную ставку по кредиту примем за 15%.

1. Прибыль после уплаты процентов будет равна 2500 евро (проценты составят 50 000 × 15% = 7500 евро). Соотношение заемных средств к уставному капиталу равно 0,5 (50 000/100 000).

2. Прибыль после уплаты процентов будет равна 10 000 евро. Заемные средства в структуре компании отсутствуют.

Займы и кредиты классифицируются бухгалтером как обязательства компании. В эту же группу (группу обязательств) попадает и кредиторская задолженность.

Кредиторская задолженность – это долги фирмы перед другими юридическими или физическими лицами за поставленные фирме товары, выполненные работы или оказанные услуги. Такая задолженность возникает в тех случаях, когда товары (услуги) поступают (оказываются) раньше, чем за них произведен платеж. т.е. когда поступление товарно-материальных ценностей (оказание услуг) предшествует их оплате.

Кредиторская задолженность перед персоналом по оплате труда имеет место в тех ситуациях, когда выполнение работы предшествует расчетам за нее. Аналогично, если начисление налогов и взносов предшествует их уплате, то возникает кредиторская задолженность бюджету и внебюджетным фондам. Получение авансов от покупателей в счет будущих поставок им товаров также образует кредиторскую задолженность по полученным авансам.

Как правило, для кредиторской задолженности критерии срочности и платности прописаны не так четко, как для заемных средств (сравните в этой связи банковский кредит и обычную задолженность перед поставщиком).

ПРИМЕР 2-5

Кредиторская задолженность

Предположим, что вы завершаете строительство бани на своей даче. Расчет с рабочими производится по факту завершения постройки.

Материалы для бани, приобретенные в магазине, принадлежащем вашему соседу, частично оплачены, частично взяты в долг (долг еще не погашен).

Итак, с точки зрения бухгалтерского учета у вас есть кредиторская задолженность по оплате материалов (долг магазину соседа) и по оплате труда (долг рабочим). Формально у вас также возникнет обязательство начислить и уплатить страховые взносы на зарплату рабочих (кредиторская задолженность перед внебюджетными фондами), хотя в реальной жизни последнее вряд ли произойдет ввиду отсутствия реального механизма контроля над данной сделкой со стороны налоговых органов.

Классификация имущества фирмы

Имущество фирмы в бухгалтерском учете называют активами. В самом общем смысле активы – это то, чем компания владеет и благодаря чему может получать экономическую выгоду в будущем.

Все активы в бухучете делят на внеоборотные и оборотные. В составе внеоборотных активов основная доля, как правило, принадлежит основным средствам. К внеоборотным активам также относятся незавершенное строительство, нематериальные активы (например, зарегистрированные исключительные права на изобретения) и финансовые вложения, сделанные на срок более 1 года (например, акции ОАО «Газпром», приобретенные как объект долгосрочного инвестирования).

К основным средствам относятся машины и оборудование, здания, сооружения и другие средства производства, срок службы которых превышает 1 год. Основные средства стоимостью менее 40 000 руб. за единицу разрешено учитывать в составе товарно-материальных запасов (оборотных активов), списывать на расходы в полных суммах по мере их ввода в эксплуатацию.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бухгалтерский учет за 14 дней. Экспресс-курс [litres]»

Представляем Вашему вниманию похожие книги на «Бухгалтерский учет за 14 дней. Экспресс-курс [litres]» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бухгалтерский учет за 14 дней. Экспресс-курс [litres]» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.