Б. Алтаев - Основы аудита

Здесь есть возможность читать онлайн «Б. Алтаев - Основы аудита» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Издательство: Казахский национальный университет имени аль-Фараби Литагент, Жанр: Детская образовательная литература, foreign_edu, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Основы аудита

- Автор:

- Издательство:Казахский национальный университет имени аль-Фараби Литагент

- Жанр:

- Год:неизвестен

- ISBN:978-601-04-2003-8

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Основы аудита: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Основы аудита»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Основы аудита — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Основы аудита», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

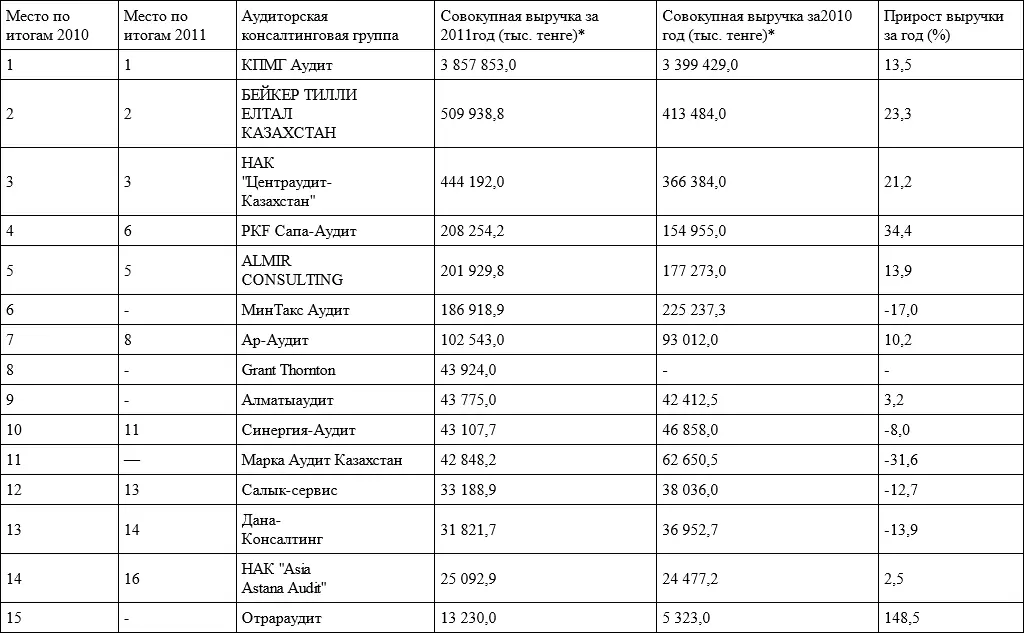

6. Компания «AlmirСonsulting», основана 1998 г. имеет право на занятие аудиторской деятельностью. ТОО «AlmirСonsulting» с 24.06.2011 г. является действительным полным членом в международной бухгалтерской сети IECnet, которая является действительным полным членом Ассоциации международных бухгалтерских сетей «Форум Фирм» Международной федерации бухгалтеров.

7. ТОО «МинТакс Аудит» ТОО «МинТакс Аудит» (аудит, аутсорсинг по бухгалтерскому сопровождению), учрежденное в г. Алматы в июле 2001 года. Компания имеет государственную лицензию на занятие аудиторской деятельностью, выданную Министерством финансов РК, является членом Профессиональной аудиторской организации «Коллегия аудиторов РК». Решением Комитета Биржевого совета по финансовой отчетности и аудиту эмитентов, ТОО «МинТакс Аудит», с 20 октября 2010 года, включено в перечень аудиторских организаций, признаваемых АО «Казахстанская фондовая биржа».

8. Аудиторская организация «Сапа-Консалтинг» была создана в феврале 2000 г. Имеет лицензию на осуществление аудиторской деятельности. В апреле 2008 г. аудиторская организация «Сапа-Консалтинг» становится членом ассоциации «UHYInternational», и ныне носит новое название – « UHYCAPAConsulting». В августе 2011 г. организация была включена в единый реестр потенциальных поставщиков товаров, работ и услуг группы АО «Фонд национального благосостояния «Самрук – Казына».

Аудиторская организация «Бейкер Тилли Елтал Казахстан», была создана в 1996 г. В 1998 г. она вошла в международную сеть BakerTillyInternational.

9. Аудиторская организация «Айаудит» создана в 1996 г. ТОО «Айаудит» – первая организация в Казахстане, в которой каждый сотрудник прошел обучение по программе СМС и получил сертификат консультанта «Ключевые навыки консультанта» в объеме подготовки сертификационной программы СМС (EBPOBASProgrammeCVC, Elevationleaming). Это новая программа в Казахстане – Сертификация консультантов по менеджменту на соответствие международным стандартам профессиональной программы и этики.

По данным «Эксперт РА Казахстан» Рэнкинг аудиторских компаний Казахстана по итогам 2011 года представлены ниже в таблице 4 4 http://www.raexpert.kz/rankings/kaz_audit/2011/

.

* Совокупная выручка от аудиторско-консалтинговой деятельности по всей группе.

1.2. Понятие об аудите и аудиторской деятельности

Согласно Закона Республики Казахстан «Об аудиторской деятельности» от 19.02.2007 г. № 139-111 аудиторская деятельность – есть предпринимательская деятельность по проведению аудита финансовой отчетности и прочей информации и предоставлению иных услуг по профилю деятельности.

Аудит представляет собой проверку финансовой отчетности юридических лиц (аудируемых субъектов) с целью выражения независимого мнения о достоверности и объективности составления финансовой отчетности в соответствии с требованиями, установленными законодательством РК, осуществляемое с привлечением в установленном порядке аудиторов.

Аудитор – физическое лицо, аттестованное Квалификационной комиссией, получившее квалификационное свидетельство о присвоении квалификации «аудитор»;

Аудиторы – это высококвалифицированные специалисты в области учета, контроля и анализа, которые проверяют и анализируют производственно-финансовую деятельность различных экономических систем, высказывают компетентное независимое мнение о фактическом положении дел и подтверждают их правомерность (неправомерность).

В МСА 200 «Общие цели независимого аудитора и проведение аудита в соответствии с МСА» указываются, что цель аудита состоит в том, чтобы повысить степень уверенности предполагаемых пользователей финансовой отчетности.

Главная цель аудита состоит в определении достоверности и правдивости финансовой отчетности компании, а также в контроле за соблюдением компанией определенных законов и норм хозяйственного права и налогового законодательства.

Сами слова «аудит», «аудитор» происходят из латыни и означают «слушать», «слушатель».

Аудитор осуществляет аудиторскую деятельность только в составе одной аудиторской организации.

Аудитор может быть участником только одной аудиторской организации.

Аудиторская организация создается в организационноправовой форме товарищества с ограниченной ответственностью.

Иностранная организация признается аудиторской, если ее статус подтверждается членством в профессиональной организации, являющейся членом Международной федерации бухгалтеров или компетентным органом государства, резидентом которого является.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Основы аудита»

Представляем Вашему вниманию похожие книги на «Основы аудита» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Основы аудита» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.