Елена Авраамова - Новые экономические вызовы - каков запас прочности российского населения?

Здесь есть возможность читать онлайн «Елена Авраамова - Новые экономические вызовы - каков запас прочности российского населения?» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Жанр: sociology_book, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Новые экономические вызовы: каков запас прочности российского населения?

- Автор:

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-7749-1035-9

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Новые экономические вызовы: каков запас прочности российского населения?: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Новые экономические вызовы: каков запас прочности российского населения?»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В работе определены ресурсные характеристики, влияющие на экономическую активность населения, выявлены значения факторов, определяющих ее рост или, наоборот, торможение, а также установлена связь ресурсного потенциала домохозяйств с уровнем благосостояния.

Полученные результаты говорят о весьма ограниченном эффекте, который может дать сегодняшняя парадигма социальной политики с преобладающими мерами монетарной помощи бедным, которые могут позволить домохозяйствам поддерживать существование на грани физического выживания, но не способствуют устранению структурных предпосылок бедности и предпосылок ее межпоколенного воспроизводства («ловушка бедности»). Разработка мер, направленных на повышение ресурсообеспеченности как самих бедных, так и тех, кто находится в зоне высоких рисков обеднеть, на наш взгляд, должна стать приоритетом будущей социальной политики.

Новые экономические вызовы: каков запас прочности российского населения? — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Новые экономические вызовы: каков запас прочности российского населения?», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

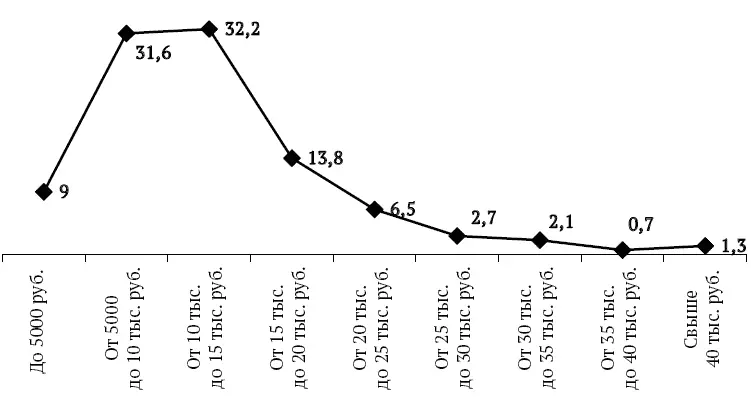

Рис. 1. Распределение среднемесячного среднедушевого дохода российских домохозяйств, %

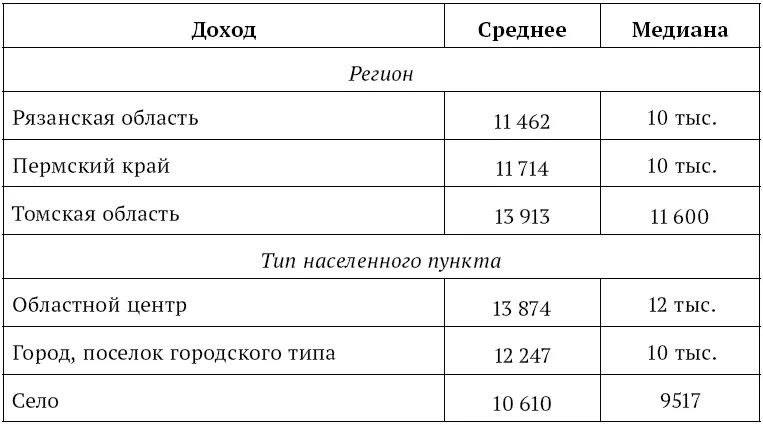

Более высокими средними показателями дохода по сравнению с двумя другими регионами, попавшими в выборку, характеризовалась Томская область; доходы оказывались выше в областных центрах, а наиболее низкими показателями среднего и медианного дохода отличались села (табл. 1).

Таблица 1. Среднемесячный среднедушевой доход домохозяйств в различных регионах и типах поселений, руб.

Если говорить об источниках доходов помимо заработной платы, то 46,9 % домохозяйств имели среди них пенсии, а остальные виды доходов были распространены значительно реже. Так, пособия по безработице кого-то из членов семьи указали в качестве источника доходов за последний год 1,8 % домохозяйств, стипендии – 4,0 %, алименты – 3,0 %, пособия на детей – 3,7 %, а другие выплаты по линии социальной защиты (материальная помощь, жилищные субсидии, выплаты взамен льгот на ЖКУ) получали 16 % домохозяйств.

В целом по массиву медианный показатель соотношения дохода, необходимого для удовлетворительного уровня жизни, и текущего дохода составил 1,3, т. е. типичному домохозяйству для достижения удовлетворительного уровня жизни необходимо повышение доходов на 30 %.

Наличие сбережений характеризует «запас прочности», имеющийся у российских домохозяйств, который может быть использован для преодоления непредвиденных трудных жизненных ситуаций. В этой связи показательно, что возможность делать хоть какие-то сбережения имеет в настоящий момент только четверть всех домохозяйств (25,4 % из ответивших на данный вопрос), в то время как для остальных характерна ситуация, при которой расходы оказываются как минимум не ниже всех имеющихся у них доходов, и возможности делать сбережения нет. При этом у подавляющего большинства тех домохозяйств, которые сейчас не имеют возможности делать сбережения (93,3 %), нет и никаких созданных ранее накоплений.

Сбережениями обладают 27,6 % домохозяйств областных центров, 24,1 % домохозяйств, проживающих в других городах или поселках городского типа, и 23,4 % сельских домохозяйств. При этом медианное значение того количества отложенных денег, которое можно считать сбережениями, совпадает во всех типах населенных пунктов, составляя 50 тыс. руб.

Уровень благосостояния характеризуется не только величиной абсолютного дохода и объемом имеющихся сбережений, но и теми типами лишений, которые домохозяйства могут испытывать в связи с нехваткой у них доходов. Данные опроса показывают, что за последний год большинство домохозяйств не испытывало лишений, связанных с полноценным питанием (более 80 % могли позволить себе не реже, чем раз в два дня, есть мясо, рыбу или курицу, и три четверти могли позволить себе нужное количество овощей и фруктов). Лишения, связанные с невозможностью покупки одежды для членов домохозяйства, также, по их собственной оценке, не касались большинства россиян (72,5 % могли себе позволить такие расходы). Таким образом, лишения в базовых потребностях – питании и одежде – испытывает только наименее благополучная четверть российских домохозяйств.

Иначе обстоит картина с лишениями других типов, связанных с образом и качеством повседневной жизни. Так, что касается возможностей отдыха в период отпуска, то только четверть населения может позволить себе ежегодную оплату хотя бы недельного отпуска вне дома для всех членов семьи. Тревожно выглядит и ситуация с инвестициями в человеческий капитал россиян: так, хотя почти половина опрошенных говорит о том, что за последний год они не сталкивались с необходимостью оплачивать какие-либо образовательные услуги, большинство среди столкнувшихся с такой необходимостью не могли себе этого позволить. Что касается медицинских услуг, то 28,4 % из нуждавшихся в этом не смогли оплатить назначенные врачом лекарства и медицинские услуги, и 94,6 % из тех, перед кем в течение последнего года возникала такая необходимость, не смогли позволить себе дорогостоящие операции в силу нехватки на это свободных денег.

Недоступна для абсолютного большинства нуждающихся в этом россиян и оплата услуг по уходу за пожилыми и инвалидами (90 % из имевших такую необходимость). Наконец, для подавляющего большинства россиян – 90,3 % из тех, кто видел для себя такую необходимость – недоступна возможность накопить деньги на какие-то крупные покупки (машину, дачу); в целом же среди населения только четверть говорит о том, что такой потребности перед ними в последние 12 месяцев не стояло.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Новые экономические вызовы: каков запас прочности российского населения?»

Представляем Вашему вниманию похожие книги на «Новые экономические вызовы: каков запас прочности российского населения?» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Новые экономические вызовы: каков запас прочности российского населения?» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.