Юрий Игрицкий - Россия и современный мир №1 / 2013

Здесь есть возможность читать онлайн «Юрий Игрицкий - Россия и современный мир №1 / 2013» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: periodic, periodic, periodic, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Россия и современный мир №1 / 2013

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Россия и современный мир №1 / 2013: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Россия и современный мир №1 / 2013»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Россия и современный мир №1 / 2013 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Россия и современный мир №1 / 2013», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Таблица 1

ФОРМЫ ЧИСТОГО ВЫВОЗА / ВВОЗА КАПИТАЛА ЧАСТНЫМ СЕКТОРОМ В 2012 г. (ОЦЕНКА), млрд. долл.

Источник: Данные Банка России (www.cbr.ru/statistics/print.aspx?file=credit_statistics/capital).

А о таких негативных последствиях утечки капитала как существенное сокращение налоговой базы российского бюджета и сокращение возможностей создания новых рабочих мест и говорить уже не приходится.

Другой реальный альтернативный способ «выправить» баланс текущего счета в ближайшей перспективе – девальвировать рубль, что приведет к увеличению в рублевом выражении доходов от экспорта и сокращению импорта. Но такой путь вызовет ускорение инфляционных процессов, со всеми вытекающими из этого негативными процессами в отношении уровня жизни населения и возможностями реального экономического роста.

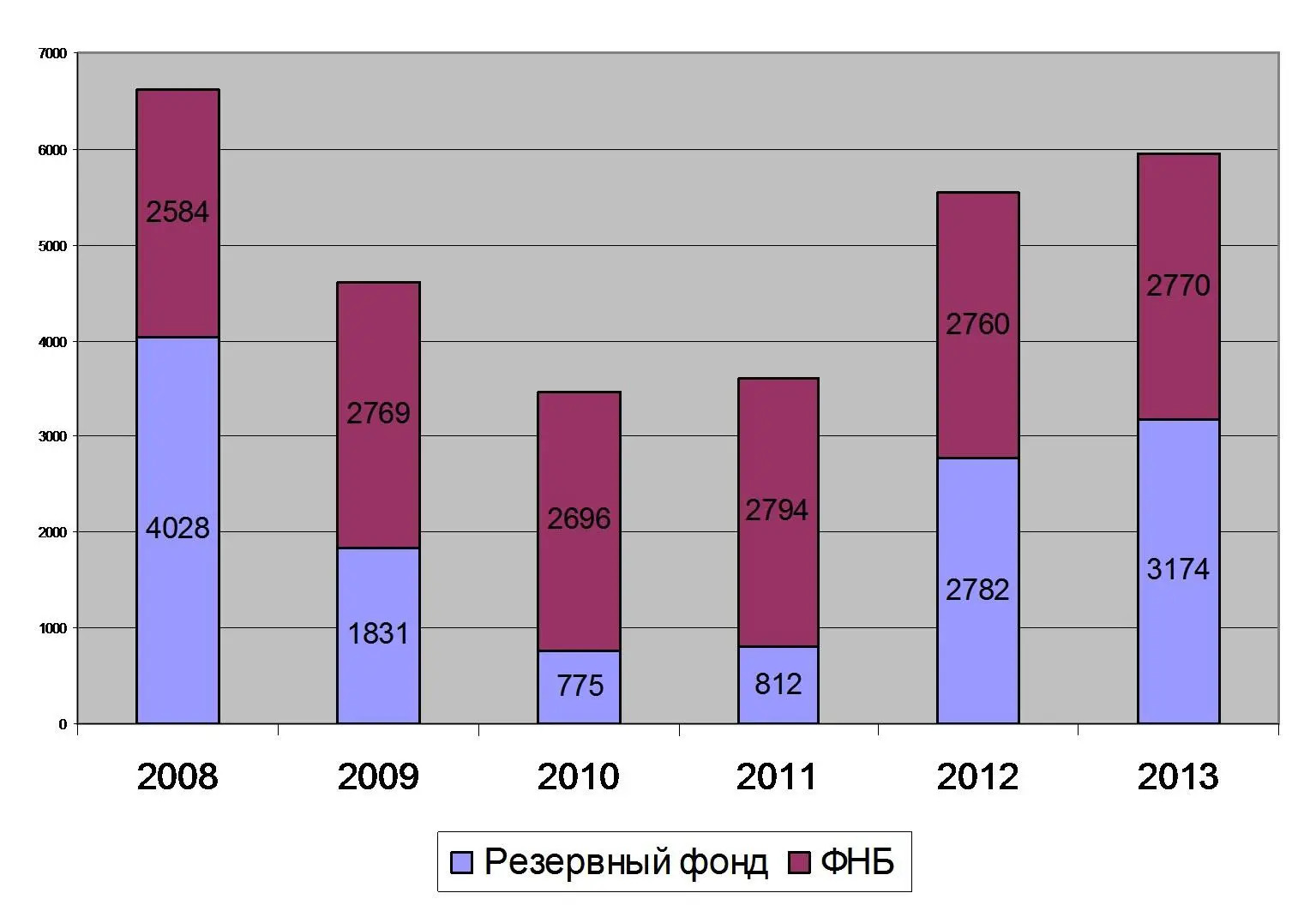

Не приходится серьезно рассчитывать и на резервные фонды, объем которых в 2012 г. был ниже уровня его пика в 2008 г. (см. рис. 2).

Рис. 2. Изменение объемов Резервного фонда и Фонда национального благосостояния в 2008–2012 гг. и прогноз на перспективу 2013–2015 гг., конец года (млрд. руб.)

Источник: Основные направления государственной долговой политики Российской Федерации на 2013–2015 гг. – М.: Минфин РФ, 2012. – С. 8.

И в дальнейшем Минфин, если не будет чрезвычайных ситуаций, предполагает наращивать резервные фонды. Это связано с тем, что при ухудшении экономической конъюнктуры средств Резервного фонда России хватит на 1,5 года при цене нефти в 60 долл. и на четыре года при цене барреля в 80 долл. [10]. Поэтому предполагается увеличить его объем, который по прогнозам, в 2015 г. уже может составить 140 млрд. долл. (по прогнозируемому курсу 33,7 руб. за 1 долл.) против прогнозировавшихся 91 млрд. долл. в 2012 г. (реально на начало 2013 г. объем резервного фонда составил 62 млрд. долл., или 1886 млрд. руб., т.е. не сбылись даже краткосрочные прогнозы по получению небольшого бюджетного профицита в 2012 г.).

Вместе с тем вызывает сомнение необходимость таких существенных размеров Резервного фонда. По данному вопросу разошлись даже ведомственные позиции – Минфина, отвечающего за стабильность финансового положения, и Минэкономразвития, главным приоритетом которого является экономический рост. Как известно, выиграл Минфин пролоббировавший принятый в декабре 2012 г. закон о бюджетном правиле [12]. Этот закон предусматривает направление дополнительных нефтегазовых доходов федерального бюджета в Резервный фонд до достижения его нормативной величины в размере 7% от прогнозируемого на соответствующий финансовый год объема ВВП. Сверх этого рубежа до 50% средств могут быть направлены на инфраструктурные и другие приоритетные проекты, а неиспользованный остаток поступит в Фонд национального благосостояния. Проигравшее Минэкономразвития говорило о возможности ограничения предельной величины для прекращения наполнения Резервного фонда – 5%. Как заявлял заместитель министра экономического развития РФ А. Клепач, размер резервов выше 5% ВВП является «избыточной величиной». По его мнению, резервные накопления – это вычет из экономического роста, а избыточные сбережения не повысят, а понизят устойчивость экономики [1]. Любопытно, что в новом прогнозе социально-экономического развития России до 2030 г. Минэкономразвития использовало смягченное бюджетное правило в 5%, предусматривая использование сверхнормативных средств для реализации инфраструктурных проектов [11].

Читать дальшеИнтервал:

Закладка:

Обсуждение, отзывы о книге «Россия и современный мир №1 / 2013» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.