Галина Ненашева - Аудит шпаргалка для аудиторов и аудируемых. Замечания 23 шт. за 2021 год

Здесь есть возможность читать онлайн «Галина Ненашева - Аудит шпаргалка для аудиторов и аудируемых. Замечания 23 шт. за 2021 год» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2022, Жанр: periodic, periodic, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Аудит шпаргалка для аудиторов и аудируемых. Замечания 23 шт. за 2021 год

- Автор:

- Жанр:

- Год:2022

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Аудит шпаргалка для аудиторов и аудируемых. Замечания 23 шт. за 2021 год: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Аудит шпаргалка для аудиторов и аудируемых. Замечания 23 шт. за 2021 год»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Аудит шпаргалка для аудиторов и аудируемых. Замечания 23 шт. за 2021 год — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Аудит шпаргалка для аудиторов и аудируемых. Замечания 23 шт. за 2021 год», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Приказ ФНС России от 31.08.2020 N ЕД-7-14/617@ «Об утверждении форм и требований к оформлению документов, представляемых в регистрирующий орган при государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств».

Федеральный закон от 08.08.2001г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»:

В статье 21.1. описан порядок исключение юридического лица из единого государственного реестра юридических лиц по решению регистрирующего органа, в том числе по основаниям указанным в пункте б) наличия в едином государственном реестре юридических лиц сведений, в отношении которых внесена запись об их недостоверности, в течение более чем шести месяцев с момента внесения такой записи.

В соответствии с пунктами 6, 7 статьи 14.25 Кодекса административных правонарушений (КоАП):

Несвоевременное представление сведений о юридическом лице или об индивидуальном предпринимателе в Единый федеральный реестр сведений о фактах деятельности юридических лиц в случаях, если такое представление предусмотрено законом,

влечет предупреждение должностных лиц или наложение административного штрафа на должностных лиц в размере пяти тысяч рублей.

Непредставление или представление недостоверных сведений о юридическом лице или об индивидуальном предпринимателе в Единый федеральный реестр сведений о фактах деятельности юридических лиц в случаях, если такое внесение предусмотрено законом,

влечет наложение административного штрафа на должностных лиц в размере от пяти тысяч до десяти тысяч рублей.

Рекомендации:

Подать заявление на внесение изменений в ЕГРЮЛ в соответствии со статьёй 9 ФЗ 129-ФЗ, раскрыть информацию в пояснениях к отчетности, в случае если изменения не будут зарегистрированы должным образом на момент подготовки бухгалтерской (финансовой) отчётности.

Нарушение 2

Искажена информация в регистрах бухгалтерского учёта. Искажена информация в бухгалтерской (финансовой) отчётности за 9 месяцев 2021 года выше установленного уровня существенности по отражению текущего налога на прибыль, отложенных налоговых активов и обязательств.

Нарушение (описание):

В проверяемом периоде, в результате проверки регистров бухгалтерского учёта по отложенным налогам Организации выявлены следующие отклонения между регистрами:

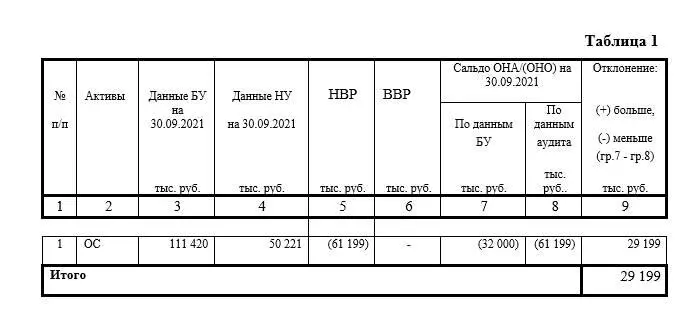

в регистрах по отложенным налоговым обязательствам отражена сумма временной разницы по объектам основных средств. В результате сравнения регистра данных бухгалтерского учёта и регистра налогового учёта, а также внутренней формы «по объектной расшифровки сальдо временных и постоянных разниц» выявлена разница, выявлена разница представлена в таблице 1.

Расчёт Отложенных налогов осуществляется в соответствии с пунктом 3.21 Учётной политики Организации и пунктами 3, 4, 7-9, 11, 12, 14, 15, 22 ПБУ 18/02 «Учёт расчётов по налогу на прибыль», утверждённых Приказом Минфина России от 19 ноября 2002 года № 114н.

В соответствии с пунктом 3.21.6 Учётной политики Организации и пунктом 8 ПБУ 18/02 «Учёт расчётов по налогу на прибыль», утверждённых Приказом Минфина России от 19 ноября 2002 года № 114н:

разница квалифицируется Обществом как временная, если имеет место разный момент (период) признания дохода или расхода в бухгалтерском учете и в целях налогообложения;

Временная разница по состоянию на отчетную дату определяется как разница между балансовой стоимостью актива между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой для целей налогообложения.

В соответствии с пунктом 3.21.6 Учётной политики Организации и пунктом 9 ПБУ 18/02 «Учёт расчётов по налогу на прибыль», утверждённых Приказом Минфина России от 19 ноября 2002 года № 114н:

отложенный налог на прибыль – это сумма, которая оказывает влияние на величину налога на прибыль, подлежащего уплате в бюджет в последующих отчетных периодах, то есть отложенный налог на прибыль:

• либо увеличивает налоговые платежи по налогу на прибыль в отчетном периоде, но должен уменьшить сумму налога на прибыль в последующих отчетных периодах,

• либо уменьшает налоговые платежи по налогу на прибыль в отчетном периоде, но должен увеличить сумму налога на прибыль в последующих отчетных периодах.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Аудит шпаргалка для аудиторов и аудируемых. Замечания 23 шт. за 2021 год»

Представляем Вашему вниманию похожие книги на «Аудит шпаргалка для аудиторов и аудируемых. Замечания 23 шт. за 2021 год» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Аудит шпаргалка для аудиторов и аудируемых. Замечания 23 шт. за 2021 год» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.