Елена Турсина - Заработная плата - начисления, выплаты, налоги

Здесь есть возможность читать онлайн «Елена Турсина - Заработная плата - начисления, выплаты, налоги» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: paper_work, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Заработная плата: начисления, выплаты, налоги

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Заработная плата: начисления, выплаты, налоги: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Заработная плата: начисления, выплаты, налоги»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Данная книга адресована практикующим бухгалтерам, работникам кадровых служб, руководителям организаций. Также она может быть интересна студентам, изучающим бухгалтерский учет.

Заработная плата: начисления, выплаты, налоги — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Заработная плата: начисления, выплаты, налоги», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

При отсутствии налогового агента указанные налогоплательщики реализуют право на получение профессиональных налоговых вычетов путем подачи письменного заявления в налоговый орган одновременно с подачей налоговой декларации по окончании налогового периода.

3.1.2. Уплата налога на доходы физических лиц

Для различных категорий налогоплательщиков и различных видов доходов предусмотрен отличный друг от друга порядок уплаты налога на доходы физических лиц.

Физические лица, зарегистрированные в установленном действующим законодательством порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, а также нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет. Общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисляется налогоплательщиком с учетом сумм налога, удержанных налоговыми агентами при выплате налогоплательщику дохода, а также сумм авансовых платежей по налогу, фактически уплаченных в соответствующий бюджет, при этом убытки прошлых лет, понесенные физическим лицом, не уменьшают налоговую базу.

Указанная выше категория налогоплательщиков обязана представить в налоговый орган по месту своего учета налоговую декларацию в сроки, установленные ст. 229 НК РФ.

Сумма налога, подлежащая уплате в бюджет, уплачивается по месту учета налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом.

Исчисление суммы авансовых платежей производится налоговым органом. Расчет сумм авансовых платежей на текущий налоговый период производится налоговым органом на основании суммы предполагаемого дохода, указанного в налоговой декларации, или суммы фактически полученного дохода за предыдущий налоговый период с учетом налоговых вычетов.

Авансовые платежи уплачиваются налогоплательщиком на основании налоговых уведомлений:

· за январь-июнь – не позднее 15 июля текущего года в размере половины годовой суммы авансовых платежей;

· за июль-сентябрь – не позднее 15 октября текущего года в размере одной четвертой годовой суммы авансовых платежей;

· за октябрь-декабрь – не позднее 15 января следующего года в размере одной четвертой годовой суммы авансовых платежей.

В случае значительного (более чем на 50 процентов) увеличения или уменьшения в налоговом периоде дохода налогоплательщик обязан представить новую налоговую декларацию с указанием суммы предполагаемого дохода от осуществления своей деятельности, с тем, чтобы налоговый орган произвел перерасчет сумм авансовых платежей на текущий год по не наступившим срокам уплаты.

Перерасчет сумм авансовых платежей производится налоговым органом не позднее пяти дней с момента получения новой налоговой декларации.

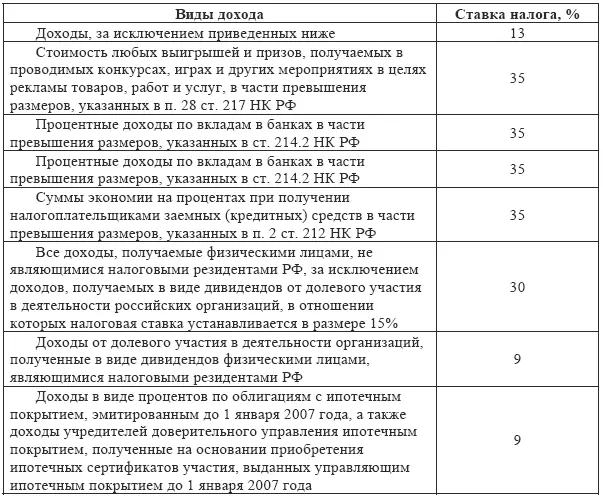

В ряде случаев налогоплательщики самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет в соответствии со ставками налога, предусмотренными ст. 224 НК РФ.

Указанной статьей предусмотрены следующие ставки для исчисления суммы налога на доходы физических лиц:

Итак, самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет следующие категории налогоплательщиков:

· физические лица – исходя из сумм вознаграждений, полученных от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных трудовых договоров и договоров гражданско-правового характера, включая доходы по договорам найма или договорам аренды любого имущества;

· физические лица – исходя из сумм, полученных от продажи имущества, принадлежащего этим лицам на праве собственности;

· физические лица-налоговые резиденты РФ, за исключением российских военнослужащих, получающих доходы от источников, находящихся за пределами РФ– исходя из сумм таких доходов;

· физические лица, получающие другие доходы, при получении которых не был удержан налог налоговыми агентами, – исходя из сумм таких доходов;

· физические лица, получающие выигрыши, выплачиваемые организаторами лотерей, тотализаторов и других, основанных на риске игр (в том числе с использованием игровых автоматов), – исходя из сумм таких выигрышей.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Заработная плата: начисления, выплаты, налоги»

Представляем Вашему вниманию похожие книги на «Заработная плата: начисления, выплаты, налоги» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Елена Правдина - Говорят, в IT много платят. Как построить успешную карьеру разработчика, оставаться востребованным и не выгорать [litres]](/books/436529/elena-pravdina-govoryat-v-it-mnogo-platyat-kak-pos-thumb.webp)

Обсуждение, отзывы о книге «Заработная плата: начисления, выплаты, налоги» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.