Елена Турсина - Заработная плата - начисления, выплаты, налоги

Здесь есть возможность читать онлайн «Елена Турсина - Заработная плата - начисления, выплаты, налоги» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: paper_work, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Заработная плата: начисления, выплаты, налоги

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Заработная плата: начисления, выплаты, налоги: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Заработная плата: начисления, выплаты, налоги»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Данная книга адресована практикующим бухгалтерам, работникам кадровых служб, руководителям организаций. Также она может быть интересна студентам, изучающим бухгалтерский учет.

Заработная плата: начисления, выплаты, налоги — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Заработная плата: начисления, выплаты, налоги», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

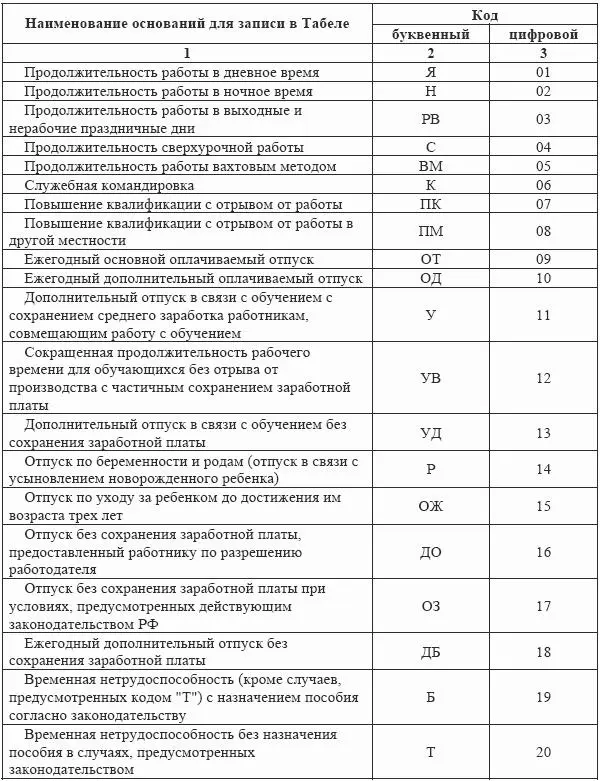

ТК РФ предполагается подразделение предоставляемого работнику отпуска на основной ежегодный основной оплачиваемый отпуск и ежегодный дополнительный оплачиваемый отпуск.

Продолжительность основного оплачиваемого отпуска составляет 28 календарных дней.

Дополнительный оплачиваемый отпуск предоставляется:

· работникам, занятым на работах с вредными и/или опасными условиями труда;

· работникам, имеющим особый характер работы;

· работникам с ненормированным рабочим днем;

· работникам, работающим в районах Крайнего Севера и приравненных к ним местностях;

· в иных случаях, предусмотренных ТК РФ и/или федеральными законами.

Подробно об основаниях, порядке и особенностях предоставления ежегодного оплачиваемого отпуска отдельным категориям работников говорится в главе 19 ТК РФ. Мы не будем углубляться в эти вопросы, однако, еще раз обратим внимание читателей на то обстоятельство, что за дни отпуска (как основного, так и дополнительного) работнику причитается оплата. Более подробно на методике исчисления оплаты за предоставленный отпуск мы остановимся несколько далее. Сейчас следует обратить внимание на то обстоятельство, что в ряде случаев работник вместо неиспользованных им дней ежегодного оплачиваемого отпуска вправе получить денежную компенсацию.

Так, ст. 126 ТК РФ предусматривается, что часть ежегодного оплачиваемого отпуска, превышающая 28 календарных дней, по письменному заявлению работника может быть заменена денежной компенсацией.

При суммировании ежегодных оплачиваемых отпусков или перенесении ежегодного оплачиваемого отпуска на следующий рабочий год денежной компенсацией могут быть заменены часть каждого ежегодного оплачиваемого отпуска, превышающая 28 календарных дней, или любое количество дней из этой части.

Замена денежной компенсацией ежегодного основного оплачиваемого отпуска и ежегодных дополнительных оплачиваемых отпусков не допускается:

· беременным женщинам;

· работникам в возрасте до восемнадцати лет;

· работникам, занятым на работах с вредными и/или опасными условиями труда;

· работникам за работу в соответствующих условиях.

При увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска либо, по письменному заявлению работника неиспользованные отпуска могут быть ему предоставлены с последующим увольнением (за исключением случаев, когда увольнение работника производится в связи с его виновными действиями).

Наряду с ежегодным оплачиваемым отпуском, работник вправе воспользоваться отпуском без сохранения заработной платы. Такой отпуск предоставляется работнику по его письменному заявлению в связи с семейными обстоятельствами или иными уважительными причинами. В ряде конкретных случаев работодатель не вправе отказать работнику в его письменной просьбе о предоставлении отпуска без сохранения заработной платы. Отпуск без сохранения заработной платы работодатель обязан предоставить:

· участникам Великой Отечественной войны – до 35 календарных дней в году;

· работающим пенсионерам по старости (по возрасту) – до 14 календарных дней в году;

· родителям и женам (мужьям) военнослужащих, погибших или умерших вследствие ранения, контузии или увечья, полученных при исполнении обязанностей военной службы, либо вследствие заболевания, связанного с прохождением военной службы, – до 14 календарных дней в году;

· работающим инвалидам – до 60 календарных дней в году;

· работникам в случаях рождения ребенка, регистрации брака, смерти близких родственников – до пяти календарных дней;

· в других случаях, предусмотренных ТК РФ, иными федеральными законами либо коллективным договором.

Согласно ст. 91 и ст. 99 ТК РФ работодатель обязан вести учет времени, фактически отработанного каждым работником, а также обязан обеспечить точный учет продолжительности сверхурочной работы каждого работника.

Учет рабочего времени должен вестись в документах установленной унифицированной формы – первичных учетных документах, на которые в полной мере распространяются требования ст. 9 Федерального закона РФ от 21 ноября 1996 года № 129-ФЗ «О бухгалтерском учете».

Итак, упомянутым выше Законом установлена необходимость документального оформления посредством составления унифицированных первичных документов всех хозяйственных операций на предприятии/организации, в том числе и операций, связанных с учетом рабочего времени и расчетами с персоналом по оплате труда.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Заработная плата: начисления, выплаты, налоги»

Представляем Вашему вниманию похожие книги на «Заработная плата: начисления, выплаты, налоги» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Елена Правдина - Говорят, в IT много платят. Как построить успешную карьеру разработчика, оставаться востребованным и не выгорать [litres]](/books/436529/elena-pravdina-govoryat-v-it-mnogo-platyat-kak-pos-thumb.webp)

Обсуждение, отзывы о книге «Заработная плата: начисления, выплаты, налоги» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.