Игорь Суворов - Доходы и расходы по УСН

Здесь есть возможность читать онлайн «Игорь Суворов - Доходы и расходы по УСН» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2007, ISBN: 2007, Издательство: Array Литагент «Ай Пи Эр Медиа», Жанр: paper_work, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Доходы и расходы по УСН

- Автор:

- Издательство:Array Литагент «Ай Пи Эр Медиа»

- Жанр:

- Год:2007

- Город:Москва

- ISBN:978-5-370-00354-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Доходы и расходы по УСН: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Доходы и расходы по УСН»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Однако организациям или предпринимателям, которые решили воспользоваться упрощенной системой налогообложения, необходимо внимательно изучить плюсы и минусы данного специального налогового режима. В книге будет рассмотрен смысл упрощенной системы налогообложения, порядок и условия ее применения, другие вопросы ведения бухгалтерского учета и отчетности при УСН. Более подробно будет изучен вопрос, касающийся определения и признания доходов и расходов при упрощенной системе налогообложения.

В данной книге все особенности применения упрощенной системы налогообложения приведены с учетом последних изменений в законодательстве: Федеральный закон N 101-ФЗ от 21 июля 2005 г. о внесении изменений в главы 26.2 и 26.3 части второй налогового кодекса российской федерации и некоторые законодательные акты российской федерации о налогах и сборах, а также о признании утратившими силу отдельных положений законодательных актов российской федерации, Письмо Министерства Финансов Российской Федерации от 26.10.2006 N 03-11-04/2/225 «О переходе на упрощенный режим налогообложения».

Книга будет полезна не только специалистам в области налогообложения (бухгалтеры, главные бухгалтеры, аудиторы), но и сотрудникам предприятия, которые, в силу своих должностных обязанностей, должны принимать управленческие решения (руководители предприятий, индивидуальные предприниматели).

Для удобства восприятия читателей в книге большинство затрагиваемых вопросов будут рассмотрены на конкретных примерах, будут приведены комментарии и позиции Минфина, Управления ФНС по наиболее часто возникающим вопросам, в связи с применением упрощенной системы налогообложения.

Доходы и расходы по УСН — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Доходы и расходы по УСН», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

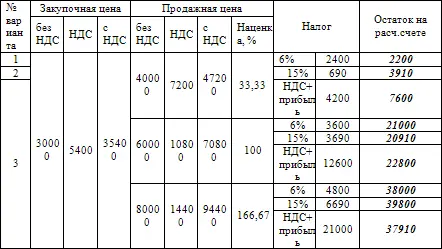

В данном случае общая сумма налогов составит: 12 600 руб.

– НДС (18 %) – 5 400 руб. (10 800 руб. (к начислению) – 5 400 руб. (к зачету));

– налог на прибыль – 7 200 руб. (30 000 руб. х 24 %).

В итоге на расчетном счету ООО «Альфа» после уплаты налогов останется:

22 800 руб. (70 800 руб. – 35 400 руб. – 12 600 руб.)

Вариант 2

ООО «Альфа» использует упрощенную систему налогообложения.

Если объект ее налогообложения – доходы, т. е. она платит единый налог с выручки по ставке 6 процентов, то сумма налога составит:

3 600 руб.= 60 000 руб. x 6 %

После оплаты товаров поставщику и уплаты налога на расчетном счету ООО «Альфа» останется:

21 000 руб. (60 000 руб. – 35 400 руб. – 3 600 руб.)

Если объект ее налогообложения – доходы минус расходы, т. е. она платит единый налог с разницы между доходами и расходами по ставке 15 процентов, то сумма налога составит:

3 690 руб.= (60 000 руб. – 35 400 руб.) x 15 %

После расчетов с поставщиком и бюджетом у ООО «Альфа» останется:

20 910 руб. (60 000 руб. – 35 400 руб. – 3 690 руб.)

Из приведенных примеров видно, что действительно прибыль компаний решивших воспользоваться правом применения упрощенной системы налогообложения сократиться. Однако, из следующей таблицы (расчет по тому же принципу) видно, что не все так очевидно.

Даже подобный – упрощенный расчет (он не учитывает расходы компании и налоги с фонда оплаты труда), показывает, что, чтобы принять правильное решение, переходить компании на упрощенный режим или нет, необходимо проанализировать множество факторов, касающихся специфики деятельности конкретной компании.

1.2. Какие налоги заменяем

Применение упрощенной системы налогообложения, учета и отчетности организациями (юридическими лицами) предусматривает их освобождение от обязанности по уплате налога на прибыль организаций, налога на имущество организаций и единого социального налога (кроме части направляемой на страховые взносы на обязательное пенсионное страхование). Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с Налоговым Кодексом РФ (Глава 21. Налог на добавленную стоимость Статья 151. Особенности налогообложения при перемещении товаров через таможенную границу Российской Федерации) при ввозе товаров на таможенную территорию Российской Федерации.

Применение упрощенной системы налогообложения индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности), налога на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности) и единого социального налога (в отношении доходов, полученных от предпринимательской деятельности, а также выплат и иных вознаграждений, начисляемых ими в пользу физических лиц, кроме части направляемой на страховые взносы на обязательное пенсионное страхование). Индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с Налоговым Кодексом РФ при ввозе товаров на таможенную территорию Российской Федерации.

1.3. Что ведем по прежнему

Организации (юридические лица) , применяющие упрощенную систему налогообложения, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации (Федеральный закон от 15 декабря 2001 г. N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (с изменениями от 29 мая, 31 декабря 2002 г., 23 декабря 2003 г., 29 июня, 20 июля, 2, 28 декабря 2004 г., 4 ноября 2005 г., 2 февраля, 27 июля 2006 г.)).

Иные налоги уплачиваются организациями, применяющими упрощенную систему налогообложения, в соответствии с законодательством о налогах и сборах.

Индивидуальные предприниматели , применяющие упрощенную систему налогообложения, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Доходы и расходы по УСН»

Представляем Вашему вниманию похожие книги на «Доходы и расходы по УСН» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Генри Каттнер - Сын несущего расходы [= Сын волынщика; Один из несущих расходы]](/books/255796/genri-kattner-syn-nesuchego-rashody-syn-volynchik-thumb.webp)

Обсуждение, отзывы о книге «Доходы и расходы по УСН» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.