Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

Здесь есть возможность читать онлайн «Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все о малом предпринимательстве. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все о малом предпринимательстве. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все о малом предпринимательстве. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Этот метод целесообразно применять в том случае, если экономические показатели указывают на падение цен на товар и предприятию выгодно включить в себестоимость более дорогие, но поступившие ранее товары.

Необходимо учесть, что метод ФИФО и целесообразно применять при небольшой номенклатуре товаров, при отдельном учете поступающих партий, иначе применение этого способа становится достаточно проблемным.

Типовые рекомендации советуют малым предприятиям вести учет материалов по методу средневзвешенной (средней) себестоимости, по которой каждая единица (вид, группа) материалов, списанная в производство или находящаяся в остатке, оценивается по стоимости, определяемой как частное от деления их общей стоимости (с учетом остатка на начало учетного периода) на их количество.

А вообще же необходимо просчитать, какой способ выгоднее предприятию. Ведь использование разных способов позволяет получать различные показатели финансовой деятельности. Выбирая тот или иной метод оценки, ответственный работник влияет и, зачастую очень значительно, на определение финансового результата и соответственно величину налога на прибыль. Например, применив в условиях инфляции метод ФИФО, предприятие может добиться снижения себестоимости выпускаемой продукции и соответственно завысить стоимость остатков товаров, что влияет на исчисление налога на имущество предприятия и налога на прибыль.

ПРИМЕР

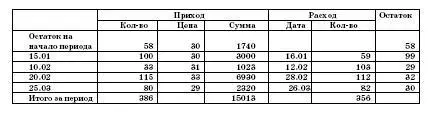

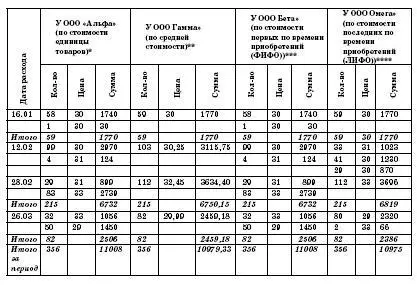

ООО «Альфа», ООО «Гамма», ООО «Бета» и ООО «Омега» каждый имели следующие одинаковые данные по наличию и движению товаров (единицы измерения – килограммы):

При этом ООО «Альфа» фактическую себестоимость товарных запасов определяет по стоимости единицы товара; ООО «Гамма» по средней стоимости; ООО «Бета» по стоимости первых по времени приобретений (ФИФО); ООО «Омега» по стоимости последних по времени приобретений (ЛИФО).

Поэтому цена и сумма выбывающих товаров и соответственно формируемая себестоимость составит:

* ООО «Альфа» фактическую себестоимость товаров определяет по стоимости единицы запасов.

Расход от 16.01 в количестве 59 кг на общую сумму 1 770 руб.: 58 кг по цене 30 руб. на сумму 1 740 руб. 1 кг по цене 30 руб. на сумму 30 руб. Остаток товаров на 16.01: 99 кг по 30 руб. на сумму 2 970 руб.

Расход от 12.02 в количестве 103 кг на общую сумму 3 094 руб.: 99 кг по цене 30 руб. на сумму 2 970 руб. 4 кг по цене 31 руб. на сумму 124 руб. Остаток товаров на 12.02: 29 кг по 31 руб. на сумму 899 руб.

Расход от 28.02 в количестве 112 кг на общую сумму 3 638 руб.: 29 кг по цене 31 руб. на сумму 899 руб. 83 кг по цене 33 руб. на сумму 2 739 руб. Остаток товаров на 28.02: 32 кг по 33 руб. на сумму 1 056 руб.

Расход от 26.03 в количестве 82 кг на общую сумму 2 506 руб.: 32 кг по 33 руб. на сумму 1 056 руб. 50 кг по цене 29 руб. на сумму 1 450 руб. Остаток товаров на 26.03: 30 кг по 29 руб. на сумму 870 руб.

** ООО Гамма» фактическую себестоимость товаров определяет по средней стоимости.

Расход от 16.01 в количестве 59 кг на общую сумму 1 770 руб.:

Средняя цена составляет: (58 кг Ч 30 руб.) + (100 кг Ч 30 руб.) = 4740 руб. / (58 кг + 100 кг) = 30 руб. Отпущено: 59 кг по средней цене 30 руб. на сумму 1 770 руб.

Остаток товаров на 16.01: 99 кг по средней цене 30 руб. на сумму 2 970 руб.

Расход от 12.02 в количестве 103 кг на общую сумму 3 115,75 руб.: Средняя цена составляет:

(99 кг Ч 30 руб.) + (33 кг Ч 31 руб.) = 3993 руб. / (99 кг + 33 кг) = 30,25 руб. Отпущено: 103 кг по средней цене 30,25 руб. на сумму 3 115,75 руб. Остаток товаров на 12.02: 29 кг по средней цене 30,25 руб. на сумму 877,25 руб.

Расход от 28.02 в количестве 112 кг на общую сумму 3 634,40 руб.:

Средняя цена составляет:

(29 кг Ч 30,25 руб.) + (115 кг Ч 33 руб.) = 4672,25 руб. / (29 кг + 115 кг) = = 32,45 руб.

Отпущено: 112 кг по средней цене 32,45 руб. на сумму 3 634,40 руб. Остаток товаров на 28.02: 32 кг по средней цене 32,45 руб. на сумму 1 038,40 руб.

Расход от 26.03 в количестве 82 кг на общую сумму 2 459,18 руб.:

Средняя цена составляет:

(32 кг Ч 32,45 руб.) + (80 кг Ч 29 руб.) = 3 358,40 руб. / (32 кг + 80 кг) = = 29,99 руб.

Отпущено: 82 кг по средней цене 29,99 руб. на сумму 2 459,18 руб. Остаток товаров на 26.03: 30 кг по средней цене 29,99 руб. на сумму 899,70 руб.

*** ООО «Бета» фактическую себестоимость товаров определяет по стоимости первых по времени приобретений (ФИФО).

В данном примере полученные данные совпадают с данными, полученными по ООО «Альфа», определяющему фактическую себестоимость товаров по стоимости единицы запасов.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все о малом предпринимательстве. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Все о малом предпринимательстве. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все о малом предпринимательстве. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.