Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

Здесь есть возможность читать онлайн «Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все о малом предпринимательстве. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все о малом предпринимательстве. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все о малом предпринимательстве. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В отношении определенных видов деятельности, подпадающих под действие ЕНВД, установлены обязательные ограничения и условия. Например, по площади торгового зала или по количеству используемых автотранспортных средств. Остановимся на них подробнее.

5.2.1. Бытовые услуги населению

Бытовыми являются те услуги, которые оказаны за плату населению и упомянуты в Общероссийском классификаторе (ОКУН), утвержденном Постановлением Госстандарта России от 28 июня 1993 г. № 163, за исключением услуг ломбардов, а также ремонта, технического обслуживания и мойки автотранспортных средств.

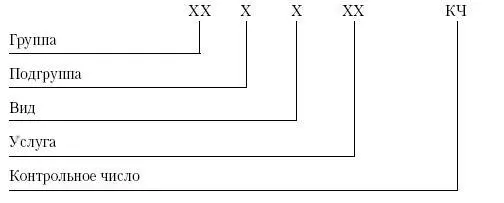

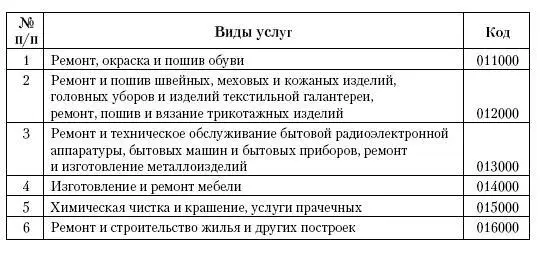

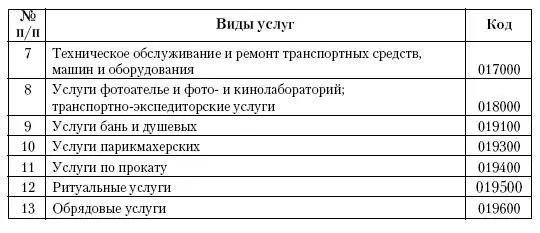

Конкретные виды деятельности, по которым надо платить «вмененный» налог, определяются местными властями. Причем местные чиновники вполне могут перевести на «вмененку» лишь часть бытовых услуг, выбрав их из классификатора по своему усмотрению. Такие изменения в статью 346.26 Налогового кодекса РФ внесены Федеральным законом от 18.06.2005 г. № 63-ФЗ. Согласно ОКУН, группа «Бытовые услуги» имеет код «01». Эта группа делится на подгруппы, вид и отдельные услуги, некоторые из которых приведены в таблице 1. В ОКУН используют последовательную систему кодирования.

Таблица 1

Виды бытовых услуг, оказываемых населению

ПРИМЕР

Организация предоставляет в прокат видеокассеты.

Согласно Общероссийскому классификатору услуг населению ОК 002-93 к бытовым услугам, в частности, относится предпринимательская деятельность в сфере проката бытовой радиоэлектронной аппаратуры и принадлежностей к ней, видеоигровых устройств, видеокассет (код 019402).

Таким образом, действие специального налогового режима в виде ЕНВД распространяется на прокат видеокассет. Но только в том случае, если региональные власти ввели этот налог на своей территории. И если они включили прокат видеокассет в число облагаемых видов деятельности. Указанная организация обязана встать на учет в налоговой инспекции по месту ведения такой деятельности. Сделать это надо в срок не позднее пяти дней с начала ее осуществления.

Кстати, реализации и прокату видеокассет посвящено письмо Минфина России от 17 февраля 2005 г. № 03-06-05-05/14. Здесь сказано: если фирма (предприниматель) оказывает услуги по прокату видеопродукции, то применять ЕНВД она обязана. Так же как и при розничной продаже такой продукции населению. Естественно, при соблюдении всех ограничений, которые установлены Налоговым кодексом РФ. При этом платить единый налог нужно с обоих видов деятельности. То есть и с бытовых услуг, и с розничной торговли. Однако при расчете ЕНВД с розничных продаж применяется физический показатель «площадь торгового зала» или «торговое место», а с бытовых услуг – «количество работников». Поэтому необходимо вести раздельный учет этих показателей.

5.2.2. Ветеринарные услуги

Оказание ветеринарных услуг облагается ЕНВД в соответствии с подпунктом 2 пункта 2 статьи 346.26 Налогового кодекса РФ. При этом ранее в Налоговом кодексе РФ не было определено, что же понимать под ветеринарными услугами. Это упущение было исправлено Федеральным законом № 101-ФЗ. Так в новой редакции статьи 346.27 Налогового кодекса РФ ветеринарными считаются услуги, оплачиваемые физическими лицами и организациями по перечню услуг, предусмотренному нормативными правовыми актами Российской Федерации, а также Общероссийским классификатором услуг населению.

Согласно ОКУН к ветеринарным услугам (код 083000) относятся следующие услуги:

– лечение домашних животных в ветеринарных лечебницах и на дому (код 083100);

– клинический осмотр домашних животных и выдача ветеринарных сертификатов (код 083101);

– диагностические исследования домашних животных (код 083102);

– вакцинация домашних животных (код 083103);

– дегельминтизация домашних животных (код 083104);

– лечение домашних животных на дому (код 083105);

– лечение домашних животных в стационаре (код 083106);

– проведение хирургических операций у домашних животных (код 083107);

– выезд скорой ветеринарной помощи на дом (код 083108);

– выезд ветеринара на дом (код 083109).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все о малом предпринимательстве. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Все о малом предпринимательстве. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все о малом предпринимательстве. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.