Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

Здесь есть возможность читать онлайн «Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все о малом предпринимательстве. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все о малом предпринимательстве. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все о малом предпринимательстве. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

4.15.2. Условия принудительного перехода на общий режим налогообложения

Организация, применяющая упрощенную систему налогообложения, должна перейти на общий режим налогообложения в двух случаях.

Во-первых, ей это придется сделать, если доход организации по итогам отчетного или налогового периода превысил 20 млн руб. Указанный показатель должен ежегодно индексироваться на коэффициент-дефлятор. На 2006 год он установлен в размере 1,132. Правда, Минфин России в письме от 28 декабря 2005 г. № 03-11-02/85 разъяснил, что указанный коэффициент будет применяться при индексации величины предельного размера доходов только в течение 2007 года. То есть в 2006 году 20 млн. руб. индексироваться не будут. Отчетным периодом для плательщиков единого налога признается первый квартал, полугодие, 9 месяцев, а налоговым периодом – календарный год (ст. 346.19 Налогового кодекса РФ). Поэтому сумму дохода следует считать нарастающим итогом с начала года.

Агенты (комиссионеры, поверенные), применяющие упрощенную систему налогообложения, при определении величины доходов для определения лимита 20 млн руб. учитывают только свои вознаграждения (письмо Минфина России от 26.05.2004 № 04-02-05/2/24).

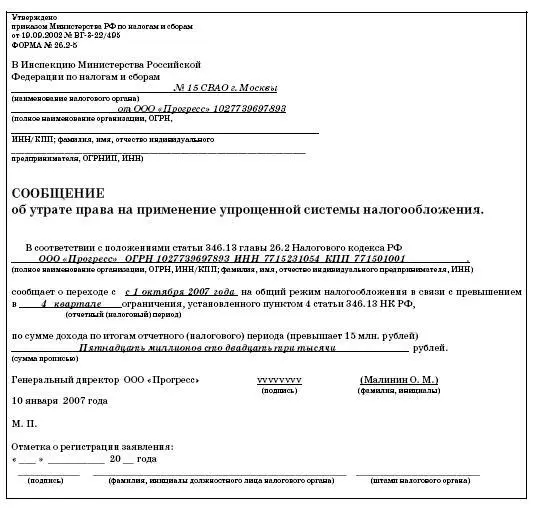

В течение 15 дней после окончания отчетного (налогового) периода, в котором было допущено превышение величины выручки над установленным лимитом, организация обязана сообщить налоговикам о переходе на общий режим налогообложения (п. 5 ст. 346.13 Налогового кодекса РФ). Для этого предусмотрена форма № 26.2–5, утвержденная приказом МНС России от 19.09.2002 № ВГ-3-22/495.

Во-вторых, организация утрачивает право на применение «упрощенки», если остаточная стоимость ее амортизируемого имущества превысит 100 млн руб.

В данном случае речь идет об остаточной стоимости основных средств и нематериальных активов, которые принадлежат организации на праве частной собственности. При этом не нужно учитывать стоимость лизингового имущества, которое числится на ее балансе.

ПРИМЕР

ООО «Прогресс» применяет упрощенную систему налогообложения с 1 января 2007 года. В декабре 2007 года организация приобрела производственное оборудование. В результате этого приобретения остаточная стоимость амортизируемого имущества ООО «Прогресс» превысила 100 000 000 руб.

В-третьих, вернуться на общий режим налогоплательщик должен и в случаях, предусмотренных в подпунктах 14 и 15 пункта 3 статьи 346.12 Налогового кодекса РФ. Там говорится, что фирмы, в которых доля непосредственного участия других организаций составляет более 25 процентов, не вправе перейти на «упрощенку». Не могут применять этот режим и те предприятия, на которых средняя численность работников превышает 100 человек.

Кроме того, не важно, из-за чего фирма лишилась права на «упрощенку», в любом случае о переходе на общий режим надо сообщить в инспекцию. Кроме того сообщать нужно не только о превышении дохода, но и во всех остальных случаях: когда лимит превысила остаточная стоимость основных средств и нематериальных активов, «чужая» доля в уставном капитале или численность сотрудников. Срок, в который надо проинформировать инспектора, не изменился. Это 15 дней по истечении отчетного (налогового) периода, в котором был превышен один из показателей.

4.15.3. Ведение бухгалтерского и налогового учета после утраты права на применение «упрощенки»

При возврате на общий режим налогообложения организациям необходимо восстановить бухгалтерский и налоговый учет с начала квартала, в котором было утрачено право на применение «упрощенки». Для определения «входного» сальдо по счетам учета материальных ценностей необходимо провести инвентаризацию. Дебиторская и кредиторская задолженности восстанавливаются на основании первичных документов.

Что касается основных средств и нематериальных активов, то их первоначальная стоимость и сумма начисленной амортизации в целях бухгалтерского учета известны, так как организации, применяющие «упрощенку», обязаны вести учет такого имущества (п. 3 ст. 4 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете»).

Основные средства в целях налогообложения учитываются по остаточной стоимости. Для этого организация должна за весь период работы на «упрощен-ке» начислить амортизацию по правилам главы 25 Налогового кодекса РФ.

Организациям необходимо утвердить учетную политику как в целях бухгалтерского, так и в целях налогового учета.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все о малом предпринимательстве. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Все о малом предпринимательстве. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все о малом предпринимательстве. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.