Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

Здесь есть возможность читать онлайн «Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все о малом предпринимательстве. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все о малом предпринимательстве. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все о малом предпринимательстве. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Федеральным законом от 25 апреля 2002 г. № 40-ФЗ установлена обязанность для владельцев транспортных средств страховать за свой счет риск своей гражданской ответственности. Речь идет об ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании транспортных средств.

Несмотря на то, что указанный вид расходов прямо не поименован в статье 346.16 Налогового кодекса РФ, он включается в состав расходов на обязательное страхование (подп. 7 п. 1 ст. 346.16 Налогового кодекса РФ).

Дело в том, что расходы на страхование учитываются при расчете единого налога в порядке, который установлен статьей 263 Налогового кодекса РФ. Согласно пункту 2 статьи 263 Налогового кодекса РФ расходы по обязательным видам страхования включаются в состав расходов в пределах страховых тарифов, которые утверждены в соответствии с законодательством РФ и требованиями международных конвенций.

Поэтому расходы на оплату страхового взноса организации могут учесть при расчете единого налога.

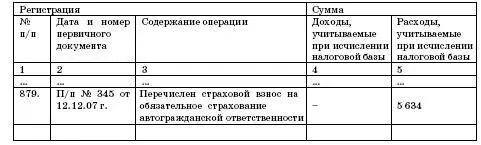

ООО «Факел» применяет упрощенную систему налогообложения. Организация платит единый налог с разницы между доходами и расходами.

В составе основных средств организации имеется автомобиль. Поэтому организация застраховала автогражданскую ответственность сроком на 1 год. Величина страхового взноса составила 5634 руб. Взнос был перечислен 12 декабря 2007 года платежным поручением № 345.

В Книге учета доходов и расходов была сделана соответствующая запись:

Доходы и расходы

4.12. Отдельные виды расходов при «упрощенке»

4.12.1. Суммы налога на добавленную стоимость по приобретаемым товарам (работам и услугам)

Глава 26.2 Налогового кодекса РФ разрешает учитывать суммы НДС по приобретаемым товарам, работам и услугам в составе расходов предприятия. Причем в расходы включается НДС лишь по оплаченным товарам (работам, услугам), приобретенным налогоплательщиком и подлежащим включению в состав расходов в соответствии со статьями 346.16 и 346.17 Налогового кодекса РФ.

Напомним, что ранее – в старой редакции подпункта 8 пункта 1 статьи 346.16 Налогового кодекса РФ, действующей в 2005 году, это разрешение носило безусловный характер, то есть не ограниченное никакими дополнительными условиями, выполнение которых необходимо для принятия таких сумм в состав расходов. Получается, что суммы НДС можно считать расходами вне зависимости от того, к каким расходам производственного характера они относятся. Однако мнение налоговых органов иное. Они считают, что в составе расходов можно учесть только суммы НДС по учитываемым в целях исчисления единого налога расходам.

ПРИМЕР

ПБОЮЛ провел рекламную акцию. Сумма расходов на осуществленную рекламу нормируется. НДС по расходам на рекламу будет принят в состав расходов ПБОЮЛ только в части, относящейся к расходам на рекламу в пределах норм.

Затраты на рекламу сверх норм, а соответственно и НДС по ним, по мнению налоговиков, не будут являться расходами ПБОЮЛ.

В частности, такое мнение было высказано в письмах УМНС по г. Санкт-Петербургу от 29 июля 2003 г. № 02–05/15452 «О направлении для использования в работе разъяснения по организациям, применяющим упрощенную систему налогообложения», УМНС России по г. Москве от 8 августа 2003 г. № 21–09/43618 «Об исчислении и уплате НДС при аренде муниципального нежилого помещения».

А вот суммы НДС, уплаченные при исполнении обязанностей налогового агента по аренде муниципальной собственности, по мнению налоговиков, можно учесть в составе расходов.

Так же при применении упрощенной системы налогообложения теряется значение счета-фактуры. Если для плательщиков НДС – это основной документ, на основании которого суммы НДС относятся к вычету при расчетах с бюджетом, то в ситуации уплаты единого налога НДС можно отнести на расходы предприятия и на основании накладной, в которой выделен НДС, или другого документа. Данной ситуации было посвящено большое развернутое письмо УМНС России по г. Москве от 13 января 2004 г. № 21–09/01610 «Об учете НДС при отсутствии счета-фактуры».

До 2006 года «входной» НДС можно списать на расходы в момент его оплаты поставщику, не дожидаясь реализации или списания в производство. С этим были согласны и чиновники Минфина России (письмо от 13 мая 2005 г. № 03-03-02-02/70).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все о малом предпринимательстве. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Все о малом предпринимательстве. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все о малом предпринимательстве. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.