Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

Здесь есть возможность читать онлайн «Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все о малом предпринимательстве. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все о малом предпринимательстве. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все о малом предпринимательстве. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

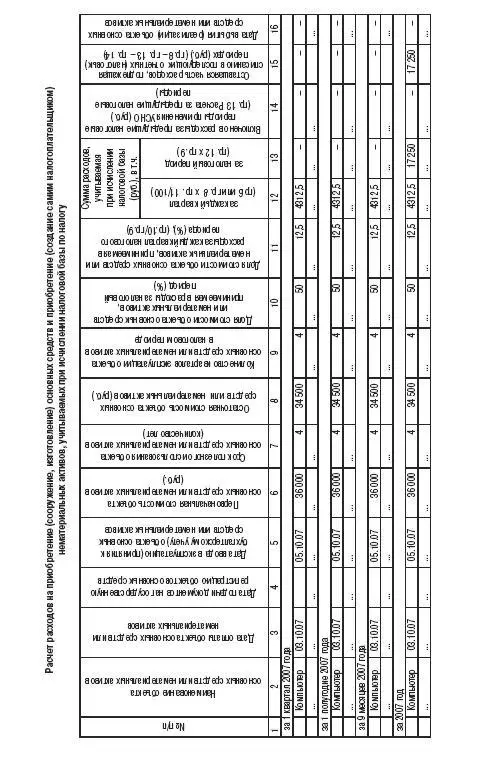

Итак, основное средство, купленное в период применения «упрощенки», подлежит списанию равномерно в течение года. Как же быть, если к тому же оно оплачено частями? В этом случае в каждый квартал нужно определять, какую часть стоимости относить на расходы. То есть, если первый платеж прошел в первом квартале, то оплаченную часть стоимости основного средства надо включать в расходы в каждом квартале года. Если следующий платеж произошел во втором квартале, то его распределяют уже на три квартала. Заметьте: в этом случае во втором квартале в расходы будет отнесено 1/4 стоимости основного средства, оплаченной в I квартале, и треть стоимости этого имущества, оплаченного во втором квартале. Продемонстрируем на примере.

ПРИМЕР

Организация с 2007 года применяет упрощенную систему налогообложения. 13 февраля 2007 года она приобрела основное средство за 97 056 руб. (без учета НДС) и ввела его в эксплуатацию. По условиям договора предусмотрена рассрочка платежа: 50 процентов от стоимости молотков нужно перечислить 13 февраля, а остальные 50 процентов – 13 апреля.

Следовательно, половина стоимости основного средства (она оплачена в феврале) будет списываться равномерно в I, II, III и IV кварталах. А вторая половина, оплаченная в апреле, в течение трех кварталов: II, III и IV. В таблице ниже приведена сумма, которую нужно списать в расходы в каждом квартале 2006 года. (См. с. 349).

Теперь остается определиться, как заполнить раздел II «Расчет расходов на покупку (создание, сооружение) основных средств и нематериальных активов, учитываемых при исчислении налоговой базы по единому налогу» Книги учета доходов и расходов. Для этого надо обратиться к приказу Минфина России от 30 декабря 2005 г. № 167н. Этим документом утвержден Порядок заполнения Книги учета доходов и расходов.

Согласно правилам в графе 6 раздела II Книги учета доходов и расходов отражают первоначальную стоимость объекта основных средств или нематериальных активов. Здесь вы покажете сумму, за которую приобрели основное средство (и в скобках сумму оплаты). А вот в графе 12, где отражается сумма расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) объекта основных средств или нематериальных активов, включаемая в состав расходов, учитываемых при исчислении налоговой базы по налогу за каждый квартал налогового периода, нужно показать оплаченную стоимость основного средства. Эта сумма рассчитывается как произведение первоначальной стоимости (в нашем случае суммы, указанной в скобках – оплаченной части) на процентную долю стоимости объекта основных средств, принимаемая в расходы за каждый квартал налогового периода.

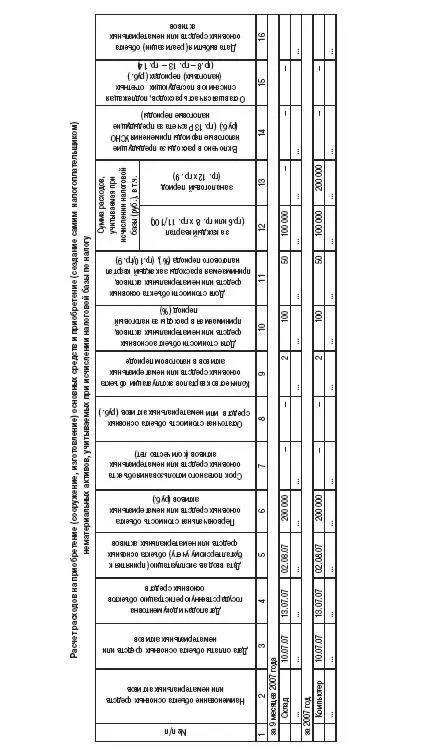

4.6.6. Приобретение основного средства (нематериального актива) до перехода на упрощенную систему

После перехода на упрощенную систему налогообложения в состав расходов включается остаточная стоимость «старых» основных средств, установленная на дату перехода, в следующем порядке.

Остаточная стоимость основных средств, срок полезного использования которых не превышает трех лет, включается в состав расходов равными долями в течение первого года использования упрощенной системы налогообложения. Иными словами в последний день каждого квартала бухгалтер принимает в целях налогообложения 1/4 часть остаточной стоимости указанных объектов.

Остаточная стоимость основных средств, срок полезного использования которых превышает 15 лет, списывается в расходы равными долями в течение 10 лет. Следовательно, ежеквартально в составе расходов учитывается 1/40 остаточной стоимости указанных объектов.

Остаточная стоимость прочих объектов основных средств должна быть отнесена на расходы в течение трех лет. В первый год списывается 50 % остаточной стоимости (по 1/8 ежеквартально), во второй год – 30 % (по 3/40 ежеквартально), в третий год – 20 % (по 1/20 ежеквартально).

Порядок списания остаточной стоимости «старых» основных средств зависит от срока их полезного использования.

При отражении расходов на приобретение «старых» основных средств бухгалтер должен заполнить практически все графы таблицы раздела II Книги, за исключением графы 16 «Дата выбытия (реализации) объекта основных средств или нематериальных активов» и графы 4 «Дата подачи документов на государственную регистрацию объектов основных средств».

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все о малом предпринимательстве. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Все о малом предпринимательстве. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все о малом предпринимательстве. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.