Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

Здесь есть возможность читать онлайн «Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все о малом предпринимательстве. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все о малом предпринимательстве. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все о малом предпринимательстве. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В настоящее время организация и предприниматель максимально уравнены в отношении налогообложения. И физическое и юридическое лицо в зависимости от вида осуществляемой деятельности могут быть плательщиками единого налога на вмененный доход, могут перейти на упрощенную систему налогообложения, выбрав интересующий их объект налогообложения.

Единственным отличием, которое можно привести, будет следующее условие.

Не являясь плательщиком ЕНВД и отказавшись от применения специального режима налогообложения – упрощенной системы налогообложения, юридическое лицо и предприниматель будут работать по общеустановленной системе налогообложения, которая для каждого из них различается.

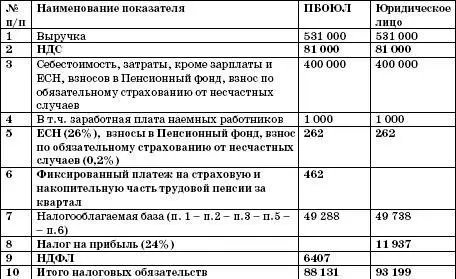

Юридическое лицо в этом случае будет являться плательщиком следующих налогов – налога на добавленную стоимость (18 %), налога на прибыль (24 %), налога на имущество (ставка устанавливается субъектами РФ, но не может превышать 2,2 %) и единого социального налога и взносов в Пенсионный фонд (всего 26 % от фонда оплаты труда), взноса по обязательному страхованию от несчастных случаев (от 0,2 % до 8,5 % в зависимости от класса профессионального риска от фонда оплаты труда), так как хоть один работающий, но оформлен будет.

ПБОЮЛ придется платить налог на добавленную стоимость (18 %), налог на доходы физических лиц (13 %) и фиксированный платеж на финансирование страховой и накопительной частей трудовой пенсии в размере 154 руб. в месяц за себя. При этом 102,67 руб. направляются на финансирование страховой части трудовой пенсии, 51,33 руб. – на финансирование накопительной части трудовой пенсии. При этом предприниматели 1966 года рождения и старше, уплачивают страховые взносы в виде фиксированного платежа только на финансирование страховой части трудовой пенсии, в сумме 100 руб. (письмо Пенсионного фонда РФ от 10 января 2006 г. № КА-09-20/07). Если у предпринимателя будут наемные работники, то также придется уплатить единый социальный налог и взносы в Пенсионный фонд (26 % от фонда оплаты труда), взнос по обязательному страхованию от несчастных случаев (от 0,2 % до 8,5 % в зависимости от класса профессионального риска от фонда оплаты труда).

Произведем несложный расчет, предположив, что никакого имущества, облагаемого налогом на имущество, юридическое лицо не имеет.

Получается, что работать по общеустановленной системе налогообложения выгоднее в статусе ПБОЮЛ. Но и здесь есть свои подводные камни. Речь идет о расходах, принимаемых при исчислении налогооблагаемой базы ПБОЮЛ. ПБОЮЛ вправе учесть все экономически обоснованные расходы, связанные с извлечением дохода, но с этим-то как раз не все просто.

К примеру, хорошо, если у ПБОЮЛ есть офис, в котором он осуществляет свою деятельность. Но зачем тратиться на офис, если это можно сделать и в квартире. Именно такая ситуация у огромного числа ПБОЮЛ.

И если расходы юридического лица на оплату коммунальных платежей, установку телефона, абонентскую плату за телефон и ряд других расходов, бесспорно, принимаются у юридического лица налоговыми органами, то в отношении ПБОЮЛ, ведущего предпринимательскую деятельность в месте проживания, ситуация иная.

Расходы на оплату коммунальных платежей, абонентской платы за телефон, установку телефона будут считаться личными расходами ПБОЮЛ, не связанными с предпринимательской деятельностью.

Расходы на использование личного автомобиля для предпринимательской деятельности, не связанной с перевозками, будет очень трудно обосновать в налоговом органе. И если расходы на ГСМ еще, может, и удастся списать, обосновав их подтверждающими документами, то на сумму расходов на запчасти уменьшить налогооблагаемую базу не удастся. Такая же ситуация и в отношении целого ряда других расходов.

1.1.6. Требования по ведению налогового учета

Вообще требования по ведению налогового учета прописаны в статье 313 Налогового кодекса РФ и относятся к исчислению налога на прибыль. Просто в практической деятельности уже сложился подход использовать термин «налоговый учет», говоря о порядке расчета налогооблагаемой базы по всем налогам.

Налоговый учет – система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все о малом предпринимательстве. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Все о малом предпринимательстве. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все о малом предпринимательстве. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.