Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

Здесь есть возможность читать онлайн «Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все о малом предпринимательстве. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все о малом предпринимательстве. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все о малом предпринимательстве. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Глава 4. Упрощенная система налогообложения,

учета и отчетности

4.1. Что такое упрощенная система налогообложения?

Упрощенная система налогообложения применяется как организациями, так и индивидуальными предпринимателями.

Сущность упрощенной системы налогообложения и ее привлекательность заключаются в том, что уплата целого ряда налогов заменяется уплатой единого налога. Единый налог рассчитывается на основании результатов хозяйственной деятельности налогоплательщика за налоговый период.

Перейти на применение упрощенной системы налогообложения организации и предприниматели могут в добровольном порядке при соблюдении определенных условий. Заметим, что упрощенная система налогообложения дает дополнительные преимущества в виде возможности применять кассовый метод учета доходов и расходов, а также упрощенную форму бухгалтерского учета.

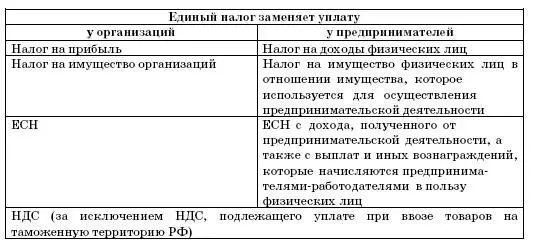

4.1.1. Какие налоги заменяет уплата единого налога

Применение упрощенной системы налогообложения, предусмотренной главой 26.2 Налогового кодекса РФ, подразумевает замену единым налогом целого ряда налогов (см. таблицу ниже).

Итак, вместо перечисленных налогов организации и предприниматели, перешедшие на упрощенную систему налогообложения, рассчитывают и перечисляют в бюджет единый налог.

Кроме единого налога, организации или индивидуальные предприниматели, применяющие упрощенную систему налогообложения, должны платить взносы в Пенсионный фонд, страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также прочие налоги и сборы, например: земельный налог, транспортный налог, налог на добычу полезных ископаемых, налог за пользование недрами, плату за пользование водными объектами, таможенные платежи и сборы, госпошлину и другие.

Уплата страховых взносов на обязательное пенсионное страхование регулируется Федеральным законом от 15.12.01 № 167-ФЗ «Об обязательном пенсионном страховании в РФ», а взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний – Федеральным законом от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний». При этом индивидуальный предприниматель уплачивает страховые взносы на обязательное пенсионное страхование как в отношении, например, наемных рабочих, так и в отношении себя.

Организации и предприниматели, перешедшие на упрощенную систему налогообложения, должны также исполнять обязанности налоговых агентов (п. 5 ст. 346.11 Налогового кодекса РФ). Напомним, что налоговыми агентами признаются лица, на которых возложены обязанности по исчислению и удержанию налогов у налогоплательщика (из выплачиваемых ему агентом средств) и перечислению их в соответствующий бюджет (внебюджетный фонд) (ст. 24 Налогового кодекса РФ).

В большинстве случаев налогоплательщики выступают в качестве налоговых агентов при исчислении доходов физических лиц. При этом они должны рассчитывать, удерживать и перечислять в бюджет налог на доходы физических лиц.

Однако выполнять функции налогового агента организациям и предпринимателям, перешедшим на упрощенную систему налогообложения, придется и в отношении НДС при аренде государственного, муниципального имущества или имущества субъектов РФ.

Подробнее о функциях налогового агента, с которыми возможно придется столкнуться тем, кто применяет «упрощенку», рассказано в разделе 4.1.3 данной книги.

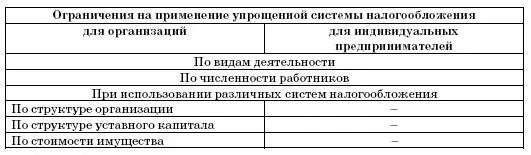

4.1.2. Ограничения на применение упрощенной системы

Переход на упрощенную систему налогообложения является добровольным.

Это означает, что никто не может принудить вас перейти на упрощенную систему налогообложения. Вместе с тем существуют определенные ограничения на применение упрощенной системы налогообложения (см. таблицу ниже).

Ниже мы рассмотрим подробно каждое из этих ограничений.

Ограничение по доходам

Для перехода на упрощенную систему налогообложения применяется ограничение, предусмотренное пунктом 2 статьи 346.12 Налогового кодекса РФ, в соответствии с которым организации могут переходить на упрощенную систему налогообложения, если по итогам 9 месяцев того года, в котором они подают заявление о переходе на эту систему налогообложения, доход от реализации, определяемый в соответствии со статьей 249 Налогового кодекса РФ, не превысил 15 000 000 рублей (без учета налога на добавленную стоимость).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все о малом предпринимательстве. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Все о малом предпринимательстве. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все о малом предпринимательстве. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.