Сергей Сапрыкин - Акционерные общества. ОАО и ЗАО. От создания до ликвидации

Здесь есть возможность читать онлайн «Сергей Сапрыкин - Акционерные общества. ОАО и ЗАО. От создания до ликвидации» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2007, ISBN: 2007, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Акционерные общества. ОАО и ЗАО. От создания до ликвидации

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2007

- Город:М.

- ISBN:978-5-476-00480-6

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Акционерные общества. ОАО и ЗАО. От создания до ликвидации: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Акционерные общества. ОАО и ЗАО. От создания до ликвидации»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В практическом пособии отражаются все нововведения, произошедшие со дня принятия и введения в действие Федерального закона «Об акционерных обществах» по 2007 г. включительно.

Книга рассчитана на широкий круг читателей, корпоративных юристов, адвокатов, предпринимателей, акционеров, специалистов акционерных обществ, студентов и всех интересующихся практическим применением действующего законодательства об акционерных обществах как наиболее популярной и эффективной формы ведения бизнеса.

Акционерные общества. ОАО и ЗАО. От создания до ликвидации — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Акционерные общества. ОАО и ЗАО. От создания до ликвидации», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

– финансовые операции, включая предоставление займов и участие в уставных (складочных) капиталах других организаций;

– предоставление и получение гарантий и залогов;

– другие операции.

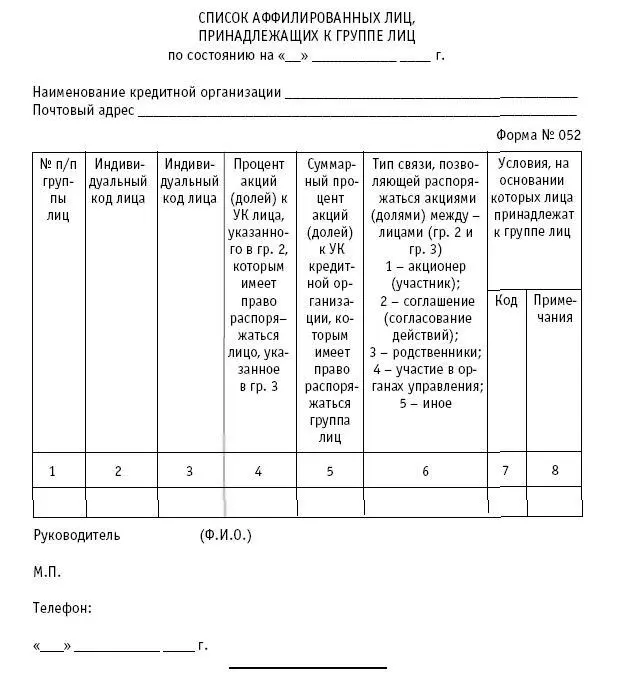

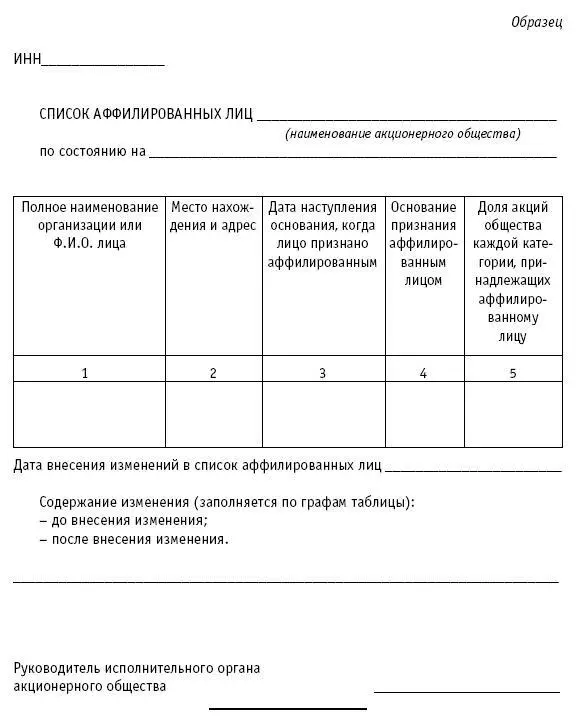

В бухгалтерской отчетности организации раскрывается информация об аффилированных лицах в случаях, когда:

– контролируется или оказывается значительное влияние на организацию, подготавливающую бухгалтерскую отчетность, другой организацией или физическим лицом;

– организация, подготавливающая бухгалтерскую отчетность, контролирует или оказывает значительное влияние на другую организацию;

– организация, подготавливающая бухгалтерскую отчетность, и другая организация контролируются (непосредственно или через третьи организации) одним и тем же юридическим или одним и тем же физическим лицом (одной и той же группой лиц).

Организация или физическое лицо контролирует другую организацию, когда такая организация или физическое лицо имеет право:

– распоряжаться (непосредственно или через свои дочерние общества) более чем пятьюдесятью процентами голосующих акций акционерного общества или более чем пятьюдесятью процентами уставного (складочного) капитала общества с ограниченной ответственностью;

– распоряжаться (непосредственно или через свои дочерние общества) более чем двадцатью процентами голосующих акций акционерного общества или более чем двадцатью процентами уставного (складочного) капитала общества с ограниченной ответственностью и имеет возможность определять решения, принимаемые в этих обществах.

Организация или физическое лицо оказывает значительное влияние на другую организацию, когда имеет возможность участвовать в принятии решений другой организацией, но не контролирует ее.

Перечень аффилированных лиц, информация о которых раскрывается в бухгалтерской отчетности организации, устанавливается самостоятельно организацией, подготавливающей бухгалтерскую отчетность, на основе соответствующего Положения исходя из содержания отношений между организацией и аффилированным лицом с учетом соблюдения требования приоритета содержания перед формой.

Перечень аффилированных лиц для целей сводной бухгалтерской отчетности устанавливает головная организация Группы взаимосвязанных организаций.

Содержание информации об аффилированных лицах в бухгалтерской отчетности определяется действующим Положением.

Информация об аффилированных лицах должна быть изложена ясно и полно с тем, чтобы заинтересованным пользователям бухгалтерской отчетности были понятны характер и содержание отношений и операций с аффилированными лицами.

Показатели, отражающие аналогичные по характеру отношения и операции с аффилированными лицами, могут быть сгруппированы, кроме случаев, когда обособленное раскрытие их необходимо для понимания влияния операций с аффилированными лицами на бухгалтерскую отчетность организации, подготавливающую бухгалтерскую отчетность.

Если в отчетном периоде организация проводила операции с аффилированными лицами, то в бухгалтерской отчетности по каждому из них лицу раскрывается, как минимум, следующая информация:

– характер отношений с ним;

– виды операций с ним;

– объем операций каждого вида (в абсолютном или относительном выражении);

– стоимостные показатели по не завершенным на конец отчетного периода операциям;

– использованные методы определения цен по каждому виду операций с ним.

Если организация или физическое лицо контролирует другую организацию или организация контролируется непосредственно или через третьи организации) одним и тем же юридическим или одним и тем же физическим лицом (одной и той же группой лиц), то характер отношений между ними подлежит описанию в бухгалтерской отчетности независимо от того, имели ли место в отчетном периоде операции между ними.

Информация об аффилированных лицах, предусмотренная соответствующим Положением, включается в пояснительную записку, входящую в состав бухгалтерской отчетности, в виде отдельного раздела.

Построение аналитического учета организации должно обеспечивать формирование информации об аффилированных лицах.

Раздел VII

Интервал:

Закладка:

Похожие книги на «Акционерные общества. ОАО и ЗАО. От создания до ликвидации»

Представляем Вашему вниманию похожие книги на «Акционерные общества. ОАО и ЗАО. От создания до ликвидации» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Сергей Сапрыкин - Понтийское царство [Государство греков и варваров в Причерноморье]](/books/26100/sergej-saprykin-pontijskoe-carstvo-gosudarstvo-gr-thumb.webp)

Обсуждение, отзывы о книге «Акционерные общества. ОАО и ЗАО. От создания до ликвидации» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.