Сергей Сапрыкин - Акционерные общества. ОАО и ЗАО. От создания до ликвидации

Здесь есть возможность читать онлайн «Сергей Сапрыкин - Акционерные общества. ОАО и ЗАО. От создания до ликвидации» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2007, ISBN: 2007, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Акционерные общества. ОАО и ЗАО. От создания до ликвидации

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2007

- Город:М.

- ISBN:978-5-476-00480-6

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Акционерные общества. ОАО и ЗАО. От создания до ликвидации: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Акционерные общества. ОАО и ЗАО. От создания до ликвидации»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В практическом пособии отражаются все нововведения, произошедшие со дня принятия и введения в действие Федерального закона «Об акционерных обществах» по 2007 г. включительно.

Книга рассчитана на широкий круг читателей, корпоративных юристов, адвокатов, предпринимателей, акционеров, специалистов акционерных обществ, студентов и всех интересующихся практическим применением действующего законодательства об акционерных обществах как наиболее популярной и эффективной формы ведения бизнеса.

Акционерные общества. ОАО и ЗАО. От создания до ликвидации — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Акционерные общества. ОАО и ЗАО. От создания до ликвидации», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Акции, принадлежащие членам совета директоров (наблюдательного совета) общества или лицам, занимающим должности в органах управления общества, не могут участвовать в голосовании при избрании членов ревизионной комиссии (ревизора) общества.

Аудитор или аудиторская организация осуществляет проверку финансово-хозяйственной деятельности общества в соответствии с правовыми актами Российской Федерации на основании заключаемого с ними договора.

Общее собрание акционеров утверждает аудитора общества. Размер оплаты его услуг определяется советом директоров (наблюдательным советом) общества.

По итогам проверки финансово-хозяйственной деятельности общества ревизионная комиссия (ревизор) общества или аудитор общества составляет заключение, в котором должны содержаться:

– подтверждение достоверности данных, содержащихся в отчетах, и других финансовых документов общества;

– информация о фактах нарушения установленных правовыми актами Российской Федерации порядка ведения бухгалтерского учета и представления финансовой отчетности, а также правовых актов Российской Федерации при осуществлении финансово-хозяйственной деятельности.

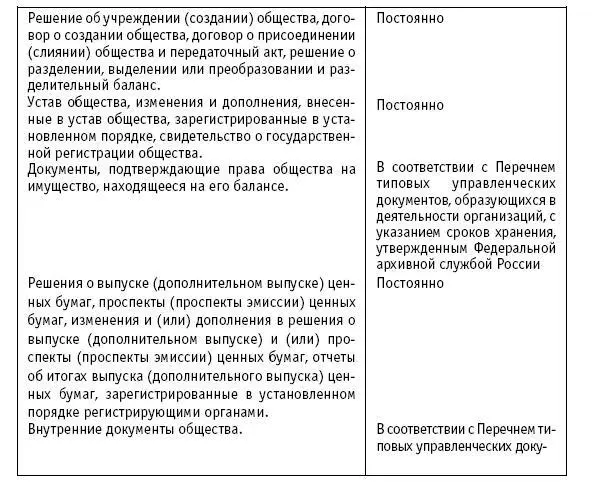

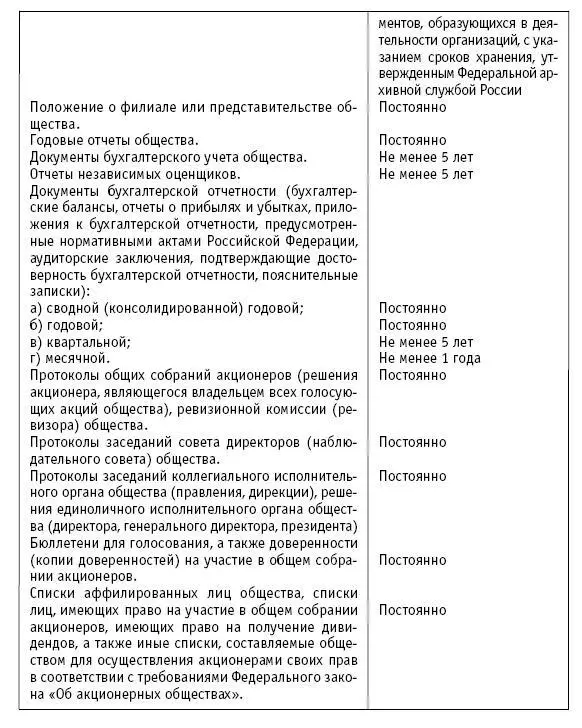

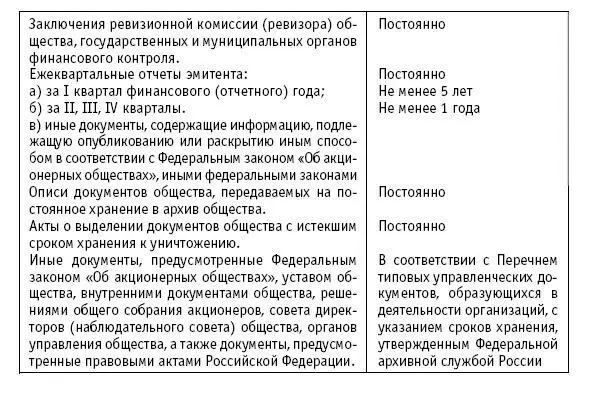

1.11. Архив документов акционерного общества

В соответствии с Положением «О порядке и сроках хранения документов акционерных обществ», утвержденным Постановлением Федеральной комиссии по рынку ценных бумаг от 16 июля 2003 г. № 03–33/пс, действие которого распространяется на документы открытых и закрытых акционерных обществ, установлены следующие сроки:

Устав общества, внутренние документы общества, регулирующие порядок хранения документов общества, могут предусматривать более длительные сроки хранения документов.

В случае проведения проверки (ревизии), а также возникновения споров, разногласий, следственных и судебных дел документы с временным сроком хранения, имеющие отношение к рассмотрению споров, разногласий или дел, а также проведению проверки (ревизии), хранятся до принятия (вынесения) окончательного решения, если такое решение принимается (выносится) после истечения установленного для них срока хранения.

Исчисление срока хранения документов производится с 1 января года, следующего за годом окончания их делопроизводством.

Организация хранения документов общества обеспечивается его единоличным исполнительным органом. Организация хранения документов, образовавшихся в деятельности структурных подразделений общества, до передачи их в архив обеспечивается руководителями структурных подразделений общества. Документы с грифом «коммерческая тайна» должны находиться на хранении в сейфах.

Передача документов из одного структурного подразделения в другое фиксируется в соответствующем учетном журнале.

Хранению подлежат подлинники документов общества. В случае утраты или повреждения подлинника документа общества хранению подлежит заверенная в установленном порядке копия такого документа. О каждом случае утраты или повреждения подлинника документа общества должен быть составлен соответствующий акт с указанием причины утраты или повреждения, приобщаемый к передаваемой на хранение копии документа общества и подлежащий хранению вместе с ней.

Такой акт должен быть подписан руководителем структурного подразделения и утвержден единоличным исполнительным органом общества, а в случае утраты или повреждения документов бухгалтерского учета, бухгалтерской отчетности, также главным бухгалтером общества.

Все документы, образующиеся в деятельности общества, должны формироваться в документальные дела в соответствии с требованиями утвержденной в установленном порядке номенклатуры дел общества.

Подлежащие хранению документы до передачи их в архив общества хранятся в рабочих комнатах по месту нахождения исполнительного органа общества.

Документы общества, переданные на хранение в архив общества, должны находиться в специально отведенных для этой цели помещениях. Документы общества, находящиеся на хранении в архиве общества, должны располагаться в запираемых шкафах, обеспечивающих их полную сохранность, предохраняющих документы от пыли и воздействия солнечного света.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Акционерные общества. ОАО и ЗАО. От создания до ликвидации»

Представляем Вашему вниманию похожие книги на «Акционерные общества. ОАО и ЗАО. От создания до ликвидации» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Сергей Сапрыкин - Понтийское царство [Государство греков и варваров в Причерноморье]](/books/26100/sergej-saprykin-pontijskoe-carstvo-gosudarstvo-gr-thumb.webp)

Обсуждение, отзывы о книге «Акционерные общества. ОАО и ЗАО. От создания до ликвидации» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.