Сергей Сапрыкин - Акционерные общества. ОАО и ЗАО. От создания до ликвидации

Здесь есть возможность читать онлайн «Сергей Сапрыкин - Акционерные общества. ОАО и ЗАО. От создания до ликвидации» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2007, ISBN: 2007, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Акционерные общества. ОАО и ЗАО. От создания до ликвидации

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2007

- Город:М.

- ISBN:978-5-476-00480-6

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Акционерные общества. ОАО и ЗАО. От создания до ликвидации: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Акционерные общества. ОАО и ЗАО. От создания до ликвидации»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В практическом пособии отражаются все нововведения, произошедшие со дня принятия и введения в действие Федерального закона «Об акционерных обществах» по 2007 г. включительно.

Книга рассчитана на широкий круг читателей, корпоративных юристов, адвокатов, предпринимателей, акционеров, специалистов акционерных обществ, студентов и всех интересующихся практическим применением действующего законодательства об акционерных обществах как наиболее популярной и эффективной формы ведения бизнеса.

Акционерные общества. ОАО и ЗАО. От создания до ликвидации — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Акционерные общества. ОАО и ЗАО. От создания до ликвидации», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

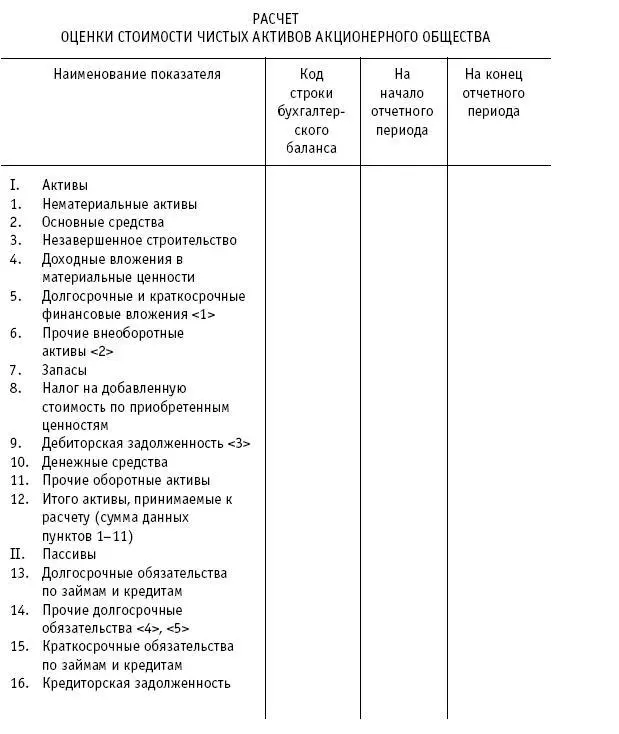

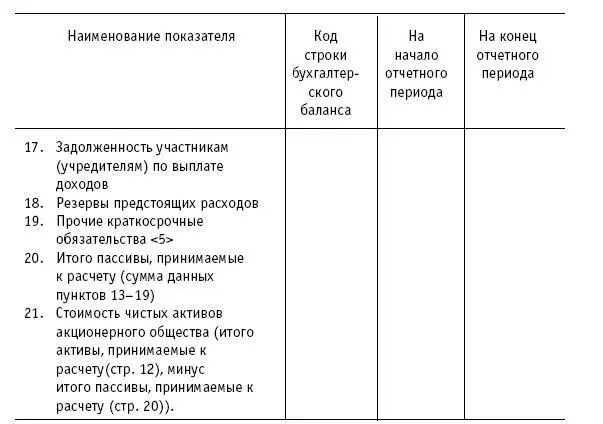

Министерство финансов Российской Федерации Приказом № 10н совместно с Федеральной комиссией по рынку ценных бумаг и ее Приказом № 03-6/пз от 29 января 2003 года утвердили порядок оценки стоимости чистых активов акционерных обществ. В соответствии с ним стоимость чистых активов акционерного общества – величина, определяемая путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его пассивов, принимаемых к расчету.

Оценка имущества, средств в расчетах и других активов и пассивов акционерного общества производится с учетом требований положений по бухгалтерскому учету и других нормативных правовых актов по бухгалтерскому учету. Для оценки стоимости чистых активов акционерного общества составляется расчет по данным бухгалтерской отчетности.

В состав активов, принимаемых к расчету, включаются:

– внеоборотные активы, отражаемые в первом разделе бухгалтерского баланса (нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, прочие внеоборотные активы);

– оборотные активы, отражаемые во втором разделе бухгалтерского баланса (запасы, налог на добавленную стоимость по приобретенным ценностям, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы), за исключением стоимости в сумме фактических затрат на выкуп собственных акций, выкупленных акционерным обществом у акционеров для их последующей перепродажи или аннулирования, и задолженности участников (учредителей) по взносам в уставный капитал.

В состав пассивов, принимаемых к расчету, включаются:

– долгосрочные обязательства по займам и кредитам и прочие долгосрочные обязательства;

– краткосрочные обязательства по займам и кредитам;

– кредиторская задолженность;

– задолженность участникам (учредителям) по выплате доходов;

– резервы предстоящих расходов;

– прочие краткосрочные обязательства.

Стоимость чистых активов оценивается акционерным обществом ежеквартально и в конце года на соответствующие отчетные даты. Информация о стоимости чистых активов раскрывается в промежуточной и годовой бухгалтерской отчетности.

РАСЧЕТ ОЦЕНКИ СТОИМОСТИ ЧИСТЫХ АКТИВОВ АКЦИОНЕРНОГО ОБЩЕСТВА

Примечание:

‹1› За исключением фактических затрат по выкупу собственных акций у акционеров.

‹2› Включая величину отложенных налоговых активов.

‹3› За исключением задолженности участников (учредителей) по взносам в уставный капитал.

‹4› Включая величину отложенных налоговых обязательств.

‹5› В данных о величине прочих долгосрочных и краткосрочных обязательств приводятся суммы созданных в установленном порядке резервов в связи с условными обязательствами и с прекращением деятельности.

Бухгалтерский учет по валютным счетам организации и операциям в иностранной валюте ведется в рублях на основании пересчета иностранной валюты по курсу Центрального банка Российской Федерации на дату совершения операции.

1.5. Учет прибыли и убытков акционерного общества

В соответствии с Федеральным законом «Об акционерных обществах» в компетенцию общего собрания акционеров входит утверждение годовых отчетов, бухгалтерских балансов, счета прибылей и убытков.

Бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса в соответствии с правилами, установленными нормативными документами по бухгалтерскому учету и отчетности. При этом порядок учета доходов и расходов, принимаемых во внимание для исчисления конечного финансового результата деятельности общества, регулируется Положением по бухгалтерскому учету «Доходы организации», ПБУ 9/99, утвержденным Приказом Минфина России от 6 мая 1999 г. № 32н, и Положением по бухгалтерскому учету «Расходы организации», ПБУ 10/99, утвержденным Приказом Минфина России от 6 мая 1999 г. № 33н, а также Положением по бухгалтерскому учету «События после отчетной даты», ПБУ 7/98, утвержденным Приказом Минфина России от 25 ноября 1998 г. № 56н.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Акционерные общества. ОАО и ЗАО. От создания до ликвидации»

Представляем Вашему вниманию похожие книги на «Акционерные общества. ОАО и ЗАО. От создания до ликвидации» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Сергей Сапрыкин - Понтийское царство [Государство греков и варваров в Причерноморье]](/books/26100/sergej-saprykin-pontijskoe-carstvo-gosudarstvo-gr-thumb.webp)

Обсуждение, отзывы о книге «Акционерные общества. ОАО и ЗАО. От создания до ликвидации» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.