Дарья Гусятникова - Внезапная проверка в офисе

Здесь есть возможность читать онлайн «Дарья Гусятникова - Внезапная проверка в офисе» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Ростов-на-Дону, Год выпуска: 2008, ISBN: 2008, Издательство: Array Литагент «Ай Пи Эр Медиа», Жанр: Прочая справочная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Внезапная проверка в офисе

- Автор:

- Издательство:Array Литагент «Ай Пи Эр Медиа»

- Жанр:

- Год:2008

- Город:Ростов-на-Дону

- ISBN:978-5-222-13614-0

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Внезапная проверка в офисе: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Внезапная проверка в офисе»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В данной книге вы найдете ответы на этот и многие другие вопросы. Автор познакомит Вас с вашими правами и обязанностями в случае проведения подобных проверок, даст ценные советы по предупреждению и даже исключению возможности «зацепиться» сотрудникам указанных органов хоть за малейшую провинность, порекомендует линию поведения и способ общения с представителями данных органов.

Издание подготовлено при содействии агентства деловой литературы «Ай Пи Эр Медиа»

Внезапная проверка в офисе — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Внезапная проверка в офисе», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

● Копия ходатайства ООО «Сталкер» от 12.01.2007г.

● Копия возражений ООО «Сталкер» от 12.12.2006г.

● Копия Акта № 026370 проверки чека ККТ от 29.11.23006г.

● Копия Прокола № 0609 об административном правонарушении от 05 декабря 2006 года

● Копия Определения № 644 от 05 декабря 2006 года

● Копия Письма № 15-07/31071 от 21 декабря 2006 года

● Копия Определения об отложении рассмотрения дела от 19.12.2006г.

● Копия Пояснений по факту представленных возражений от 19.12.2006

● Копия Постановления по делу об административном правонарушении № 0008 от 12 января 2007 года

Директор ____________________/Иванов И.В./

В случае, если в процессе рассмотрения дела у Вас появились дополнительные сведения или соображения, которые по Вашему мнению могут повлиять на результат рассмотрения дела, то Вы вправе довести их до суда в письменном виде в форме, например, пояснений к своим возражениям. Ниже приводится примерный вариант таких возражений.

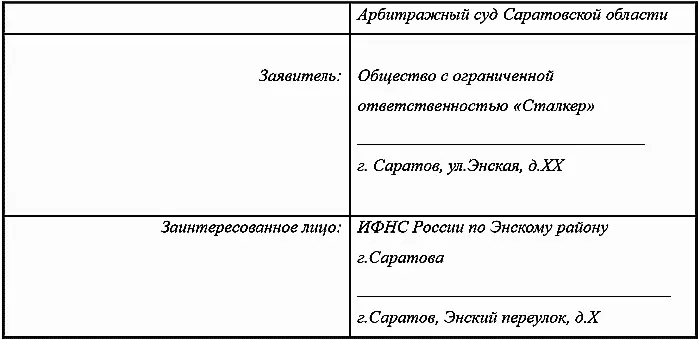

на постановление по делу об административном правонарушении № 0008 от 12.01.2007г., вынесенное в отношении ООО «Сталкер» начальником ИФНС России по Энскому району г.Саратова Советником государственной гражданской службы РФ Х класса ХХХХХХХХХХ

16.04.2007 г. г. Саратов

Заявителем была подана Жалоба на постановление по делу об административном правонарушении № 0008 от 12.01.2007г., вынесенное в отношении ООО «Сталкер» начальником ИФНС России по Энскому району г.Саратова Советником государственной гражданской службы РФ Х класса ХХХХХ.

В соответствии с требованиями ст. 126 АПК РФ заявителем была направлена копия указанной жалобы заинтересованному лицу – ИФНС России по Энскому району г.Саратова.

Факт отправления копии жалобы подтверждается почтовой квитанцией, приложенной к Жалобе заявителя при ее подаче в Арбитражный суд Саратовской области, а факт получения указанной жалобы подтверждается Уведомлением о вручении, подписанным представителем налогового органа (копия прилагается).

Кроме того, в дополнение к доводам, изложенным в Жалобе, прошу также учесть следующее:

В соответствии с ч. 1 ст. 29.6 КоАП РФ дело об административном правонарушении рассматривается в пятнадцатидневный срок со дня получения судьей, органом, должностным лицом, правомочными рассматривать дело, протокола об административном правонарушении и других материалов дела.

Согласно ч. 2 ст. 29.6 КоАП РФ в случае поступления ходатайств от участников производства по делу об административном правонарушении либо в случае необходимости в дополнительном выяснении обстоятельств дела срок рассмотрения дела может быть продлен судьей, органом, должностным лицом, рассматривающими дело, но не более чем на один месяц. О продлении указанного срока судья, орган, должностное лицо, рассматривающие дело, выносят мотивированное определение.

Протокол об административном правонарушении в отношении ООО «Сталкер» был составлен непосредственно органом, правомочным рассматривать дело 05 декабря 2006 года.

Постановление по делу об административном правонарушении в отношении ООО «Сталкер» вынесено 12 января 2007 года, то есть намного позднее, чем пятнадцатидневный срок с момента вынесения протокола.

Определения о продлении срока рассмотрения дела об административном правонарушении, совершенным ООО «Сталкер» вынесено не было.

Направленное в адрес ООО «Сталкер» Определение налогового орган, вынесенное 19 декабря 2006 года, не может рассматриваться в качестве такого определения по следующим основаниям:

во-первых, указанное определение называется «определение об отложении рассмотрения дела об административном правонарушении», тогда, как в ч. 2 ст. 29.6 КоАП РФ прямо предусмотрено, что должно быть вынесено Определение о продлении срока рассмотрения дела об административном правонарушении.;

во-вторых, в Определении, вынесенном налоговым органом 19.12.2006г., прямо указывается в качестве основания его вынесения правовая норма – п. 7 ст. 29.7 КоАП РФ, которая действительно предусматривает лишь возможность вынесения определения об отложении рассмотрения дела. Никаких ссылок или указаний на п. 2 ст. 29.6 КоАП РФ, предусматривающий продление срока рассмотрения дела об административном правонарушении в указанном Определении нет.

в-третьих, в соответствии с п. 2 ст. 29.6 КоАП РФ, продление срока рассмотрения дела об административном правонарушении возможно только в строго определенных случаях, а именно – в случае поступления ходатайств от участников производства по делу об административном правонарушении либо в случае необходимости в дополнительном выяснении обстоятельств дела, и только при условии вынесения мотивированного определения. Указанные требования также не были соблюдены со стороны налогового органа.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Внезапная проверка в офисе»

Представляем Вашему вниманию похожие книги на «Внезапная проверка в офисе» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Внезапная проверка в офисе» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.