Нирмалья Кумар - Private labels. Новые конкуренты традиционных брендов

Здесь есть возможность читать онлайн «Нирмалья Кумар - Private labels. Новые конкуренты традиционных брендов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Array Литагент «Альпина», Жанр: marketing, marketing, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Private labels. Новые конкуренты традиционных брендов

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-9614-4026-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Private labels. Новые конкуренты традиционных брендов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Private labels. Новые конкуренты традиционных брендов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Private labels. Новые конкуренты традиционных брендов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Private labels. Новые конкуренты традиционных брендов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

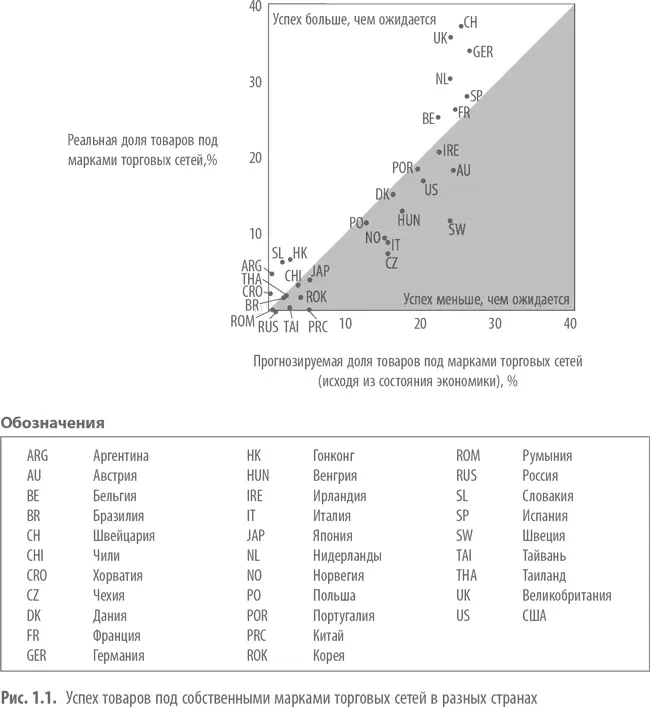

График показывает, что в США собственные марки торговых сетей добились меньшего успеха, чем это прогнозировалось исходя из экономических характеристик. Почему? {43}Один из факторов – огромная территория США и высокоразвитая экономика. Это всегда было выгодно для производителей традиционных брендов, которые при помощи рекламы в национальных средствах массовой информации могли распространять информацию о своей продукции среди очень широкой аудитории. Ведь возникновение крупных розничных сетей, имеющих магазины по всей стране, – это относительно недавнее явление. Даже в наши дни многие американские сети супермаркетов и аптек остаются региональными. Потому концентрация фирм розничной торговли в США намного меньше, чем во многих других развитых странах. К примеру, общая доля рынка пяти ведущих розничных фирм, торгующих бакалейными товарами, в США составляет менее 30 %, а в Германии 68 %. Благодаря этому производители традиционных брендов имеют значительные преимущества, они могут охватить разные категории потребителей (например, с помощью рекламы) и тем самым добиться эффекта масштаба.

Более того, в США розничным маркам уделялось меньше внимания со стороны руководства, чем в Европе. Причинами такого невнимания можно считать более сильные позиции традиционных брендов производителей, низкую концентрацию розничных магазинов в США, недостаточную привлекательность розничных фирм как работодателей. По результатам опроса The Economist среди 30 тыс. американских студентов был составлен список из 15 компаний, которые чаще всего студенты называли в качестве идеальной компании, где они хотели бы работать, и ни одна из американских розничных компаний не попала в этот список {44}. По результатам аналогичных опросов в Европе розничные фирмы – Carrefour, Marks & Spencer, IKEA, H&M, Zara, Tesco и Royal Ahold – регулярно оказываются среди самых популярных работодателей. Для разработки эффективных программ продвижения собственных марок торговым сетям требуются люди со значительным опытом и специальными знаниями, а в США самые лучшие и самые талантливые студенты предпочитают розничным фирмам других работодателей.

Все эти факторы мешают маркам розничных сетей добиться успеха в США, но ситуация обязательно изменится, поскольку растет консолидация отрасли розничной торговли. Если Америка хотя бы наполовину сократит отрыв от Великобритании в развитии марок торговых сетей, то производители традиционных брендов потеряют десятки миллиардов долларов ежегодных продаж, а миллиарды долларов производственной прибыли перейдут к розничным магазинам.

Производители традиционных брендов должны пересмотреть свою стратегию

Известные марки, бренды-иконы, лидеры отраслей – никому из них не избежать опасности, которую представляют марки розничных сетей. К примеру, игрушечные машинки компании Mattel’s Hot Wheels по 89 центов за штуку стали намного хуже продаваться в США, поскольку обострилась конкуренция с товарами под марками розничных сетей. В Германии компания Tropicana пережила катастрофический спад объема продаж: ее доля в общем объеме продаж упала с 20 % в 2000 г. до 2 % в 2004 г., а разницу поглотили товары под марками розничных сетей {45}.

Рост рынка марок торговых сетей и усиление могущества розничных фирм вынуждает крупнейших производителей марочных товаров пересмотреть свою стратегию. В начале 2005 г. газета New York Times напечатала статью под названием «Что стоит за сделкой Procter & Gamble? Wal-Mart». В статье говорилось об уверенном росте продаж товаров под марками розничных магазинов, например Wal-Mart, об их инновациях в разработке собственных марок. В статье высказывалось мнение, что этот фактор мог повлиять на приобретение марки Gillette компанией Procter & Gamble за 57 млрд долл. {46}В феврале 2006 г. Kraft Foods, Inc., производитель печенья под маркой Oreo и мясных консервов Oscar Mayer, объявила о закрытии 20 заводов и роспуске 8 тыс. рабочих, так как товары под марками розничных сетей отнимали у нее все продажи {47}.

Проблемы производителей традиционных брендов усугубляются фундаментальным конфликтом интересов: торговые фирмы выступают по отношению к производителям одновременно и клиентами, и конкурентами. Поле для конфликта огромное. Розничные фирмы склонны отводить лучшие места в магазинах собственным маркам, а производители, естественно, с этим не согласны. Розничным компаниям порой кажется (в главе 6 мы покажем, что часто это ощущение не соответствует действительности), что им выгодна громадная разница между ценами на товары под их торговыми марками и товары под торговыми марками ведущих производителей, в то время как производители очень настороженно относятся к такой стратегии. Производители хотят, чтобы их программы продвижения товаров, основанные на снижении цен, всегда имели зеленую улицу, а розничные компании зачастую считают, что им выгоднее не сообщать покупателям о таких программах, ведь выгоды от большинства программ продвижения для розничных магазинов невелики {48}.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Private labels. Новые конкуренты традиционных брендов»

Представляем Вашему вниманию похожие книги на «Private labels. Новые конкуренты традиционных брендов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Private labels. Новые конкуренты традиционных брендов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.