Игорь Гладких - Ценовая стратегия компании. Ориентация на потребителя

Здесь есть возможность читать онлайн «Игорь Гладких - Ценовая стратегия компании. Ориентация на потребителя» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2013, ISBN: 2013, Жанр: marketing, popular_business, marketing, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Ценовая стратегия компании. Ориентация на потребителя

- Автор:

- Жанр:

- Год:2013

- Город:Санкт-Петербург

- ISBN:978-5-9924-0076-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Ценовая стратегия компании. Ориентация на потребителя: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Ценовая стратегия компании. Ориентация на потребителя»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Ценовая стратегия компании. Ориентация на потребителя — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Ценовая стратегия компании. Ориентация на потребителя», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

На относительную значимость фактора влияет сила его воздействия на развитие процессов ценообразования на рынке в целом, постоянство действия, сила воздействия на другие ценообразующие факторы, возможность влияния со стороны компании, реальные последствия недоучета этого фактора, влияние на конкурентоспособность и ряд других обстоятельств. С этим надо разбираться специально [3] В истории есть такой курьезный пример. Когда в 1977 г. готовилось повышение цен на услуги такси в СССР, то экономические расчеты показали необходимость увеличения цен в 1,5 раза. Однако цены были увеличены в два раза, т. к. технические возможности переналадки механических счетчиков позволяли осуществить только такое увеличение тарифов. Роль основного ценообразующего фактора сыграл чисто технический фактор.

, ведь именно на основании этого решения будет осуществляться выделение ресурсов для изучения и выбираться метод ценообразования.

Среди других традиционных группировок ценообразующих факторов широкое распространение получала группировка 4 С: 1С – consumers (факторы, лежащие на стороне потребителей), 2C – cost (факторы затрат), 3C – competitors (факторы, действующие на стороне конкурентов), 4C – control (факторы государственного контроля за ценами, действия регуляторов рынка). Это факторы, которые касаются всех компаний и которые должны так или иначе изучаться и учитываться всеми.

Есть и другие группировки ценообразующих факторов, которые могут использоваться в зависимости от целей анализа: деление факторов по широте воздействия на продукты и рынки, в зависимости от уровня соподчиненности, по времени действия, по направлению действия на цену и т. д.

Наиболее затратный этап многофакторного анализа связан уже с изучением каждого из факторов в отдельности, оценкой их взаимного влияния, количественным измерением и т. п.

Обратим внимание, что названные группировки не повторяют буквально логику теорий цены, хотя и не противоречат им. Это чисто управленческий, прагматический и вместе с тем комплексный подход к проблеме. Это способ идентифицировать и упорядочить информацию с целью подготовки и принятия управленческих решений.

В рамках маркетингового подхода сохраняется главное – нацеленность на потребности субъектов, принимающих ценовые решения. Можно сказать, что весь взгляд на проблему ценообразования в рамках маркетингового подхода осуществляется с позиций компании, принимающей ценовые решения.

В системе маркетингового управления вопрос о ценообразовании ставится в полном соответствии с названными выше принципами: цена – это один из элементов маркетинговых программ (marketing-mix), т. е. один из тех инструментов, которыми располагает компания, чтобы добиться собственных целей.

Для того чтобы грамотно использовать этот инструмент, может понадобиться изучение любого фактора развития рынка на любом уровне анализа. В рамках данной методологической посылки возможен любой уровень обобщения, детализации и моделирования.

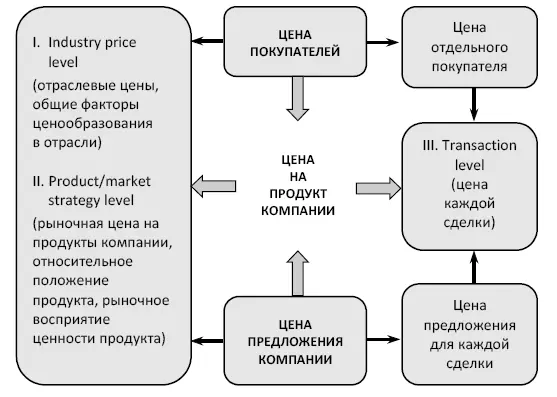

Такой фокус анализа меняет привычный взгляд на принципиальную схему формирования цены. Так, эксперты компании McKinsey выделяют три уровня изучения ценообразования [Marn, Rosiello, 1992].

♦ Уровень отраслевой цены (industry price level).Наиболее широкий взгляд на ценообразование, при котором менеджеры должны понять, как спрос, предложение, затраты, государственное регулирование и другие факторы высокого уровня взаимодействуют и влияют на цены.

♦ Уровень рыночной / продуктовой стратегии (product/ market strategy level).Первостепенная проблема на этом уровне – установление цены на товар или услугу в конкурентном контексте. Компании должны понимать, как потребители воспринимают все предложения на рынке, в частности, какие атрибуты товара или услуги (в том числе неосязаемые) влияют на решение о покупке.

♦ Уровень сделок (transaction level).Транзакционное ценообразование фокусируется на принятии решения о точной цене для каждой сделки. Начиная от цены по прайс-листу и определяя, какие скидки, условия платежа, бонусы и другие стимулы должны быть применены.

Основываясь на таком выделении уровней, можно представить основные направления изучения и управления ценообразованием в компании (рис. 1.3).

Рис. 1.3.Уровни ценообразования (взгляд с точки зрения компании, принимающей ценовые решения)

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Ценовая стратегия компании. Ориентация на потребителя»

Представляем Вашему вниманию похожие книги на «Ценовая стратегия компании. Ориентация на потребителя» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Ценовая стратегия компании. Ориентация на потребителя» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.