Дмитрий Сидоров - Розничные сети. Секреты эффективности и типичные ошибки при работе с ними

Здесь есть возможность читать онлайн «Дмитрий Сидоров - Розничные сети. Секреты эффективности и типичные ошибки при работе с ними» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2007, ISBN: 2007, Издательство: Вершина, Жанр: marketing, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Розничные сети. Секреты эффективности и типичные ошибки при работе с ними

- Автор:

- Издательство:Вершина

- Жанр:

- Год:2007

- Город:М.

- ISBN:5-9626-0309-5

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Розничные сети. Секреты эффективности и типичные ошибки при работе с ними: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Розничные сети. Секреты эффективности и типичные ошибки при работе с ними»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга является незаменимым помощником для директоров и менеджеров производственных и дистрибьюторских организаций, специалистов отделов продаж и маркетинга.

Розничные сети. Секреты эффективности и типичные ошибки при работе с ними — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Розничные сети. Секреты эффективности и типичные ошибки при работе с ними», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

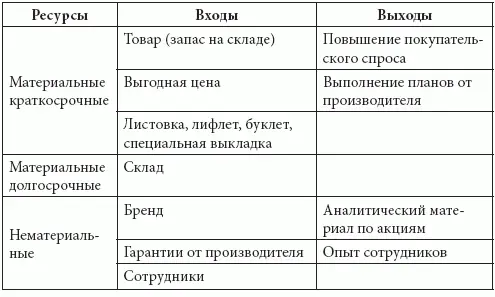

Для построения схемы входов и выходов промомероприятия в денежном выражении воспользуемся схемой, представленной в табл. 3.2.

Попробуем представить текущие активы, которые были израсходованы в процессе преобразования с целью проведения акции в торговых точках сети, в денежном выражении. Некоторые активы легко оценить в денежном выражении, а некоторые – достаточно сложно. Таким образом, часть цифр будет совершенно точной, а другие же будут представлять собой результат справедливых расчетов.

Рассмотрим каждый вход в денежном выражении.

1. Товар.Один из основных материальных ресурсов, напрямую участвующий в процессе преобразования. Для денежной оценки данного ресурса необходимо учесть затраты на его приобретение. Например, для двухнедельной акции по пиву понадобится 200 упаковок продукции. Затраты на их приобретение у производителя со скидкой 10 % составляют 86 400 руб.

2. Выгодная цена.По преимуществу психологический фактор воздействия на торговые точки. Компания подписывает с производителем дополнительное соглашение о ценовой политике, в которой фиксируется минимальная наценка для отдельных категорий покупателей. Как правило, она стандартна, при этом развоз продукции в торговые точки рентабелен для дистрибьютора. Для сетевых торговых точек наценка составляет 25 % к цене производителя. На период акции данная наценка может быть снижена до 20 %. Затраты на скидки в 5 % в период данной акции можно отнести на потерянную прибыль, которая на 200 проданных в период акции упаковках с наценкой 20 %, а не 25 %, составит 4320 руб.

3. Листовка, рекламный буклет, лифлет.Как правило, в каждой сети существуют расценки на оплату данного вида услуг. Например, печать в листовке и выделение товара ценником другого цвета составляет 10 000 руб.

4. Склад.Долгосрочный материальный ресурс, а соответственно, стоимость его аренды будет списываться определенными частями. Компания тратит на аренду складского помещения в 200 кв. м 600 000 руб. в год. Предположим, что под производителя пива мы используем 10 % склада, соответственно это 10 % стоимости аренды. Таким образом, «стоимость потребления» складского помещения за год составит 60 000 руб. (5000 руб. за месяц).

5. Бренд, а также гарантии производителя.Очень сложно объективно оценить в денежном выражении.

6. Сотрудники.Оценить их в денежном выражении тоже достаточно сложно, поэтому затраты на оплату их труда отнесем на краткосрочные активы. Зарплата одного специалиста в месяц составляет 14 500 руб., соответственно эту сумму мы и отнесем на затраты.

Дав приблизительную денежную оценку входам, попробуем таким же образом оценить выходы.

1. Повышение спроса во время акции приводит к увеличению объемов продаж и, соответственно, получению дополнительной прибыли с продажи.

2. Проведение акции делает возможным выполнение планов от производителя и, как следствие, получение от него дополнительных бонусов, которые тоже можно отнести на прибыль компании.

3. Аналитический материал по акциям, как и опыт сотрудников, хотя и содержит финансовый аспект, но оценить его достаточно сложно.

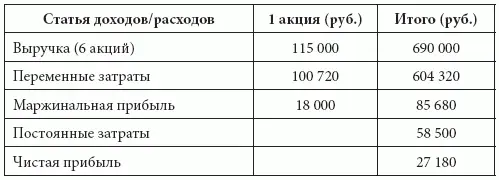

Как было сказано выше, проведение маркетинговых мероприятий направлено на увеличение продаж и получение дополнительной прибыли. Чтобы понять, насколько данные мероприятия выгодны компании, необходимо провести анализ затрат. Предположим, что компания по договору маркетинговых услуг с производителем должна провести не менее двух акций со снижением цены на период не менее одной недели в торговых точках трех крупных сетей за квартал.

Для оценки затрат на проведение акции я выбрал маржинальный метод (табл. 3.3).

Выручка от одной акции в торговых точках сети составляет 115 000 руб. Переменные затраты, такие как покупка товара у производителя, скидка, предоставляемая в сеть, и оплата листовки, составляют 100 720 руб. на одну акцию. А постоянные затраты, такие как аренда склада и оплата труда сотрудника на период проведения маркетинговых мероприятий (в нашем примере – один квартал), составляют 58 500 руб. При маржинальном методе учета затрат переменные затраты вычитаются из выручки. В итоге получается маржинальная прибыль, из которой, в свою очередь, вычитаются постоянные затраты. Таким образом определяется чистая прибыль.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Розничные сети. Секреты эффективности и типичные ошибки при работе с ними»

Представляем Вашему вниманию похожие книги на «Розничные сети. Секреты эффективности и типичные ошибки при работе с ними» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Розничные сети. Секреты эффективности и типичные ошибки при работе с ними» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.