Совет Искаков - Персональный менеджмент в банке

Здесь есть возможность читать онлайн «Совет Искаков - Персональный менеджмент в банке» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2018, Жанр: banking, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Персональный менеджмент в банке

- Автор:

- Жанр:

- Год:2018

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Персональный менеджмент в банке: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Персональный менеджмент в банке»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Персональный менеджмент в банке — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Персональный менеджмент в банке», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

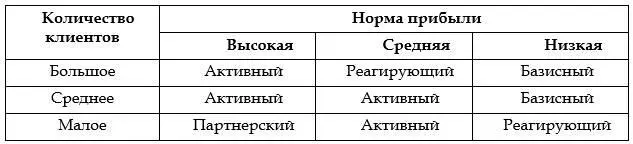

Маркетинговые усилия банка по привлечению клиентов при всей своей важности не должны становиться самоцелью, это ведет к потере прибыли и «обесцениванию» банка. Усилия банка в первую очередь должны быть направлены на прибыльных клиентов.

Статистика так же свидетельствует, что наиболее прибыльные – средние клиенты. Крупные клиенты обычно требовательны и капризны, их привлечение дается ценой значительных понижений тарифных ставок, что в целом снижает уровень прибыльности. Мелкие клиенты платят полную цену, но имеют небольшие объемы бизнеса и расходы на их обслуживание существенно снижает их прибыльность. Таким образом, средние клиенты оплачивают полную цену за услуги при неплохих объемах операций, принося наибольшую и стабильную прибыль.

Мерой успеха персонального менеджмента является высокий уровень удовлетворенности клиента в течение длительного периода времени. Стратегия взаимоотношений персонального менеджера банка и клиента зависит от уровня получаемой прибыли и масштабности клиента.

В зависимости от наличия и сочетания критериев прибыльности и масштабности клиентов, взаимоотношения персонального менеджера с клиентом могут строиться на следующих уровнях:

Базисный– привлечение клиента и обслуживание без дальнейшего участия персонального менеджера.

Реагирующий– в процессе обслуживания клиент может контактировать с выделенным персональным менеджером по вопросам, обслуживания и консультаций.

Активный– персональный менеджер ведет постоянный мониторинг работы клиента, проявляет инициативу в вопросах решения проблем клиента.

Партнерский– персональный менеджер работает с клиентом и его партнерами в поисках способов предложения более высокой ценности.

Таким образом, базисный уровень взаимоотношений должен применяться к небольшим клиентам, приносящим ограниченную прибыль банку. Совершенно иначе строятся взаимоотношения с небольшим числом крупных и прибыльных клиентов:

Основные шаги по созданию взаимоотношений с клиентами

Шаг 1.Определение ключевых клиентов, заслуживающих того, чтобы банк занимался управлением взаимоотношениями с ними.

Банк не устанавливает взаимоотношения с каждым клиентом, так как не все из них достойны особого внимания. Первоначальная цель – выделить клиентский сегмент, кого стоит «обхаживать», поскольку банк может удовлетворить его потребности и должен сделать это лучше, чем кто-либо другой.

Основным критерием для сегментирования является доходность клиента. Доходность определяется по принятой в банке методике расчета доходности и на основе данных изучения бизнеса клиента, накопленных в процессе привлечения и переданных в службу персонального менеджмента в виде досье клиента.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Интервал:

Закладка:

Похожие книги на «Персональный менеджмент в банке»

Представляем Вашему вниманию похожие книги на «Персональный менеджмент в банке» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Персональный менеджмент в банке» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.