Николай Калистратов - Управление карточным бизнесом в коммерческом банке

Здесь есть возможность читать онлайн «Николай Калистратов - Управление карточным бизнесом в коммерческом банке» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2009, ISBN: 2009, Жанр: banking, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление карточным бизнесом в коммерческом банке

- Автор:

- Жанр:

- Год:2009

- Город:Москва

- ISBN:978-5-94416-053-9

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление карточным бизнесом в коммерческом банке: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление карточным бизнесом в коммерческом банке»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В качестве наиболее наглядных примеров развернуто рассматриваются разработка банком зарплатного проекта и проекта выпуска кредитных карт. Проектируются управленческие и экономические модели начала банком эмиссии, торгового эквайринга и выдачи наличных.

Освещен целый ряд управленческих проблем, связанных с возникновением, развитием и позиционированием картподразделения в Банке в целом. Рассматриваются вопросы управленческих и экономических отношений картбизнеса в Банке в целом.

Книга ориентирована на руководителей и управленческий персонал Банка и картподразделений. Для банковских экономистов и лиц, занимающихся планированием, управленческим учетом и аудитом, в том числе внутренним. Для студентов старших курсов экономических вузов по специальности «Банковское дело» или «Финансы и кредит».

Управление карточным бизнесом в коммерческом банке — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление карточным бизнесом в коммерческом банке», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Далее рассмотрим именно сегмент международных массовых карт, как наиболее перспективный в целом по рынку.

Помимо брендинга для правильного управления эмиссионными доходами необходимо предварительно разобраться, какие финансовые задачи клиента решает эмитированная карта. Ответ неоднозначен. Карта представляет собой агрегированный финансовый инструмент, собравший практически все основные компоненты традиционных розничных финансовых услуг:

• расчетные услуги;

• сберегательные услуги;

• валютообменные услуги;

• кредитные услуги.

Плюс к этому карта предоставляет информационный сервис. Под этим углом зрения и будем оценивать виды доходов, возникающих в эмиссионном бизнесе.

Эмиссия карт условно делится на два различных по финансовому режиму сегмента – сегмент зарплатной эмиссии и сегмент розничной эмиссии. Зарплатные проекты мы рассмотрим ниже отдельно, так как экономика услуги изначально не связана с мотивацией картодержателя и дальнейшие рассуждения о возникающих доходах не применимы. Кредитные карты, ввиду относительной редкости на российском рынке, также будем рассматривать отдельно.

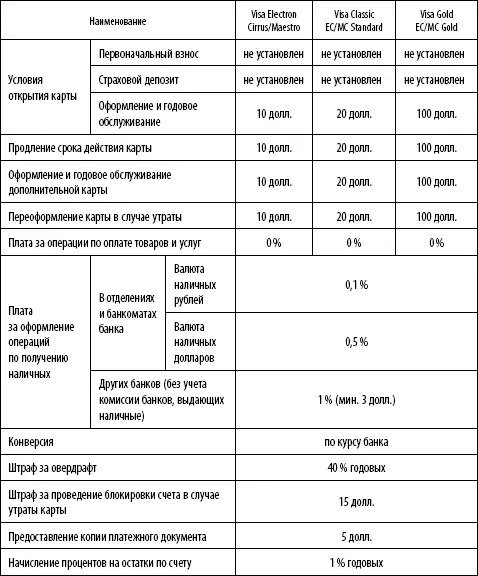

Занимаясь локализацией эмиссионных доходов, следует указать и на валютную составляющую. Счета, ведущиеся в рублях, используются прежде всего в расчетном режиме, тогда как с валютными счетами связан так называемый фактор депозитного прилипания и карта нередко исполняет роль сберегательного инструмента. Кроме того, рублевые счета на 99 % связаны с зарплатными проектами, а валютные счета, безусловно, доминируют в розничном секторе и часто используются в зарплатном. В табл. 1, отражающей типичный тарифный план банка по картам, обычно добавляются графы рублевых тарифов, получающиеся умножением ставок валютных тарифов по выпуску карт на цифру, округленно отражающую текущий валютный курс. Устанавливаются ставки по овердрафту исходя из рынка рублевых кредитов, ставки оборотных комиссий не меняются. Мы эти графы для экономии места опустили. Тарифы являются важнейшим инструментом управления доходами розничной эмиссии.

Таблица 4

Тарифы на приобретение и использование банковских карт

В отношении видов карт можно сказать следующее. Карты типа Electron или Cirrus/Maestro в розничном сегменте играют малозначимую роль и используются разве что для единовременной трансграничной перевозки крупных денежных сумм. Карты типа Business также работают слабо по причине чрезмерной зарегулированности со стороны центрального банка. Основными источниками дохода являются карты Classic/Standart и Gold, выпускаемые для физических лиц.

Карточная розница – сезонный бизнес. Розничные карты в огромном числе случаев используются в так называемом режиме Т&Е [10] Travel&Entertainment (сокращенно Т&Е) – «Путешествия и развлечения».

. Они открываются, наполняются деньгами и производят транзакции в связи с сезоном отпусков, каникулами и праздничными периодами. Есть три наиболее важных сезона:

1) под новогодние праздники (с середины ноября);

2) под сезон летних отпусков (с середины мая до конца июня);

3) под майские праздники (апрель).

Для правильного представления динамики операций также обратим внимание читателей на то, что интенсивность наполнения карт увеличивается ближе к уик-энду, а транзакций – по выходным дням. С Т&Е-фактором связан комбинированный показатель оборота – отношение объема операций снятия наличных к безналичным операциям. Чем меньше операций обналичивания и больше безналичных, тем выгоднее банку вести операции. К такой логике подталкивает тарификация межбанковских комиссий платежных систем (interchange fees).

Перейдем к позиционному (согласно тарифному плану, отраженному в табл. 1) анализу эмиссионных доходов. При этом основные моменты, связанные с ресурсной частью, мы рассмотрим ниже и отдельно, а сейчас сконцентрируемся на операционных доходах.

Первоначальный взнос

Первоначальный взнос относится к одному из отмирающих ресурсных карточных тарифов. Смысл установки минимальной границы для взноса двоякий: с одной стороны, это средство для привлечения денежных средств, а с другой – средство отсечения клиентов, не являющихся, по мнению банка, достаточно платежеспособными, чтобы претендовать на карту того или иного вида. В начале 1990-х годов размер первоначального взноса достигал 10000 долл. Сейчас банки, сохранившие в тарифе первоначальный взнос, требуют в среднем 2000–2500 долл. в качестве первоначального взноса на карту Gold и около 500 долл. в качестве первоначального взноса на карту типа Classic. По электронным картам первоначальный взнос обычно отсутствует.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление карточным бизнесом в коммерческом банке»

Представляем Вашему вниманию похожие книги на «Управление карточным бизнесом в коммерческом банке» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Кен Швабер - Скрам [Гибкое управление продуктом и бизнесом] [litres]](/books/406567/ken-shvaber-skram-gibkoe-upravlenie-produktom-i-bi-thumb.webp)

Обсуждение, отзывы о книге «Управление карточным бизнесом в коммерческом банке» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.