Николай Калистратов - Управление карточным бизнесом в коммерческом банке

Здесь есть возможность читать онлайн «Николай Калистратов - Управление карточным бизнесом в коммерческом банке» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2009, ISBN: 2009, Жанр: banking, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление карточным бизнесом в коммерческом банке

- Автор:

- Жанр:

- Год:2009

- Город:Москва

- ISBN:978-5-94416-053-9

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление карточным бизнесом в коммерческом банке: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление карточным бизнесом в коммерческом банке»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В качестве наиболее наглядных примеров развернуто рассматриваются разработка банком зарплатного проекта и проекта выпуска кредитных карт. Проектируются управленческие и экономические модели начала банком эмиссии, торгового эквайринга и выдачи наличных.

Освещен целый ряд управленческих проблем, связанных с возникновением, развитием и позиционированием картподразделения в Банке в целом. Рассматриваются вопросы управленческих и экономических отношений картбизнеса в Банке в целом.

Книга ориентирована на руководителей и управленческий персонал Банка и картподразделений. Для банковских экономистов и лиц, занимающихся планированием, управленческим учетом и аудитом, в том числе внутренним. Для студентов старших курсов экономических вузов по специальности «Банковское дело» или «Финансы и кредит».

Управление карточным бизнесом в коммерческом банке — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление карточным бизнесом в коммерческом банке», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Операции выдачи наличных «у нас» [12] On-us (англ.) – в деловой терминологии.

Розничные карты очень редко используются для получения наличных со счета в своем же банке. Если объем таких операций превышает 1 – 2 %, это означает либо неправильный маркетинг, либо неправильную тарификацию операций. Последнее бывает чаще, особенно аккуратно следует обращаться с конверсионными курсами: нельзя допускать ситуации, при которой клиенту выгоднее внести деньги на счет в одной валюте, а получить их в другой через кассу или банкомат, чем совершить конверсионную операцию в банке.

В нашем тарифном примере для получения наличных рублей и валюты применены различные тарифные ставки, что на самом деле не является оптимальным. Хотя наличные доллары и рубли против безналичных имеют разную цену, ставку стоит сделать единой, например, 0,5 или даже 1 %. В силу того, что этот тариф является «вспомогательным» и клиенты совершают указанные операции только по каким-либо выходящим за рамки обычного обстоятельствам, указанные ставки не рассматриваются как высокие и раздражения не вызывают.

Операции выдачи наличных «у них» [13] Non-on-us (англ.) – в деловой терминологии.

Операции получения наличных в других банках достаточно важны для бизнеса. Остановимся на них подробнее.

Вначале подчеркнем, что некоторые клиенты имеют специфический и выгодный для банка взгляд на карту как на инструмент работы с наличными. Возможность решения двух проблем, а именно недекларируемый «вывоз» наличных и минимизация конверсионных потерь, иногда подталкивают клиентов на использование карты исключительно для этих целей. Более того, карты типа Electron иногда используются как одноразовый «транспорт» наличных.

Многие зарубежные банки ограничивают возможность получения наличных по эмитируемым картам. Применяются два способа: технологический лимит по объему или количеству операций, а также заведомо невыгодные тарифы (например 4 – 5 %, особенно за рубежом по операциям «ручной» выдачи наличных в кассах банка). Для отечественного рынка со стороны банков такие ограничения неуместны. А технологические ограничения по сумме операции со стороны банков-эквайреров (особенно АТМ-эквайреров) даже играют на руку отечественному эмитенту, так как вынуждают клиента совершать много операций на небольшие суммы.

Если вернуться к клиентам, не имеющим целью исключительно получение наличных, то операция также крайне важна для получения полноценного сервиса. Наличные требуются всегда и везде, и даже состоятельные клиенты часто оценивают удобства, связанные с картой, по тому, насколько беспроблемно можно получить наличные в нужном им месте. Еще следует иметь в виду, что подавляющий объем наличных операций совершается в банкоматах (более 95 %), так как они, как правило, работают круглосуточно, не взимают комиссии за выдачу наличных, да и расположены «под рукой».

С внешними операциями по наличным связан второй важнейший вид межбанковских комиссий – interchange fee. В этом случае уже банк – эмитент карты, по которой была совершена такая операция, – уплачивает определенную комиссию банку, выдавшему наличные через кассу или банкомат. Экономический смысл данной операции заключается в необходимости компенсировать операционные затраты и уплатить за ресурсы, временно выданные из кассы банка (напомним, что взимание платы за операции АТМ-эквайрерами запрещено правилами платежных систем).

Рассматриваемая комиссия имеет процентную структуру с оговоркой «но не ниже некоторой минимальной ставки». Указанная ставка различна по операциям, совершенным через банкомат (в этом случае она ниже) и по операциям ручной выдачи (выше). В тарифном примере (см. табл. 1) различия не внесены во избежание лишних вопросов. Экономические потери от такого решения ничтожны.

Конверсионные операции

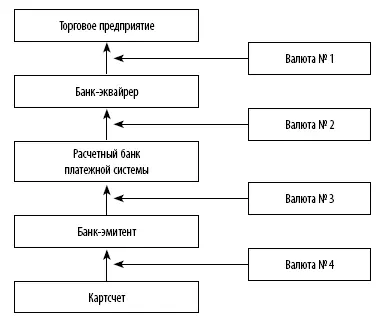

Конверсионные тарифы не играют для розничного сегмента такой роли, как для зарплатного, но все же вопрос этот важный. На самом деле сумма транзакции за время прохождения транзакцией своего расчетного цикла может быть проконвертирована неоднократно. Схематично такие возможности отражены на рис. 1.

Рис. 1.Возможные конверсионные участки на трассе карточного платежа

При этом даже банк-эмитент не в состоянии оперативно определить условия конверсии, применявшиеся на отрезке трассы платежа от торгового предприятия до расчетного банка. Тем более неразумно по собственной инициативе пускаться в подобные рассуждения с клиентом. Главное, чтобы курс валют был в значительной мере похож на информацию из каких-либо общедоступных источников по валютному рынку (например из системы Reuters – именно этими курсами руководствуются расчетные банки Visa и Europay/MasterCard, а реальные конверсионные курсы отличаются от Reuters максимум на 0,05 %).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление карточным бизнесом в коммерческом банке»

Представляем Вашему вниманию похожие книги на «Управление карточным бизнесом в коммерческом банке» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Кен Швабер - Скрам [Гибкое управление продуктом и бизнесом] [litres]](/books/406567/ken-shvaber-skram-gibkoe-upravlenie-produktom-i-bi-thumb.webp)

Обсуждение, отзывы о книге «Управление карточным бизнесом в коммерческом банке» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.